Vortrag am FONDS professionell KONGRESS

Vortrag am FONDS professionell KONGRESS

Ökonom Hüfner: Wann gibt es wieder Zinsen?

So eine breite Konjunkturerholung wie zurzeit hat es lange nicht mehr gegeben. Fundamental sieht Martin Hüfner deshalb alles für einen Zinsanstieg angerichtet. Doch die EZB ziert sich noch, erklärt der Assenagon-Chefökonom auf einem Vortrag in Wien.

Die Welt des Geldes steht Kopf. Die Nullzinsen entwickeln sich zur Geißel der Kapitalmärkte, und die einzige Frage, die Anleger derzeit interessiert ist, wie lange diese magere Zeit noch anhält. "Fundamental ist für einen Zinsanstieg alles angerichtet“, meint Martin Hüfner, Assenagon-Chefökonom und volkswirtschaftlicher Berater der Hellobank, bei einem Vortrag vor Investoren in Wien.

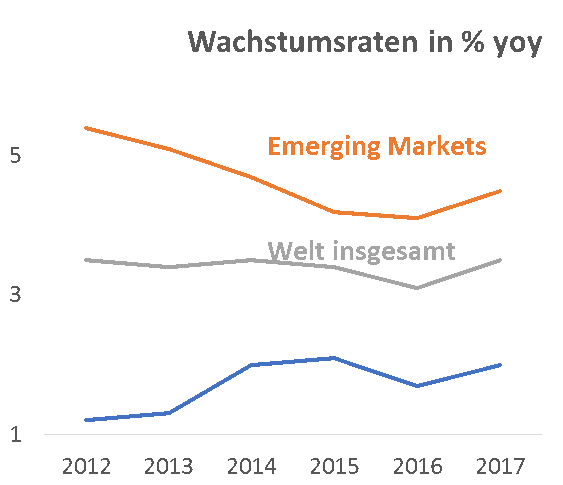

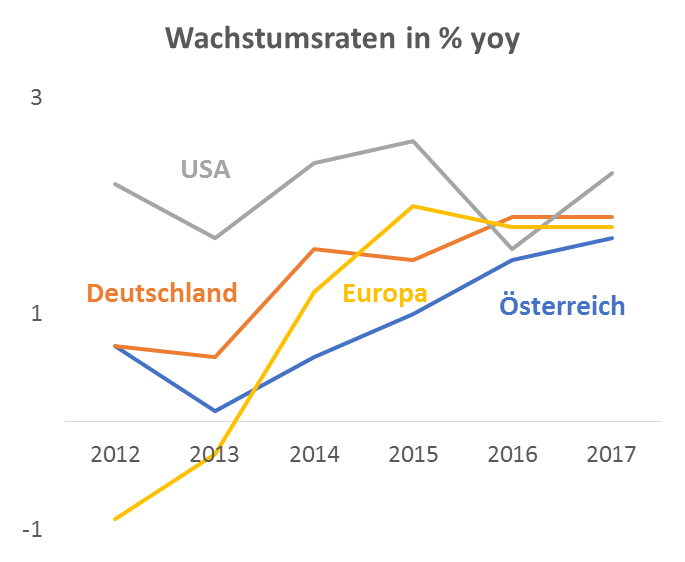

Eine derart breite Erholung der Weltwirtschaft wie derzeit, die simultan sowohl in den Industrieländern als auch in den Emerging Markets zu beobachten ist, gab es laut Hüfner seit 2011 nicht mehr. Während es in den USA nach oben geht und Europa und Deutschland sich seitwärts bewegen, konnte sich vor allem Österreich als Top-Performer hervor tun.

Doch nicht nur der starke Aufschwung, der derzeit immer mehr an Kraft gewinnt, stimmt den Ökonomen optimistisch. Die Deflation ist endgültig ad acta gelegt, die Inflation im Euroraum geht nach oben und kratzt an der Zwei-Prrozent-Marke. Hier rechnet Hüfner das ganze Jahr über mit einer Schwankung zwischen 1,5 und zwei Prozent.

EZB verfolgt Hinhaltetaktik

"Die Amerikaner sind auf der richtigen Spur und uns im Zyklus ein halbes bis ein Jahr voraus", fasst Hüfner die geldpolitische Positionsbestimmung in knappen Worte zusammen. Auch bei der Inflation und dem Abbau der Arbeitslosigkeit liegen die Vereinigten Staaten noch vor den Europäern – doch die holen nun nach.

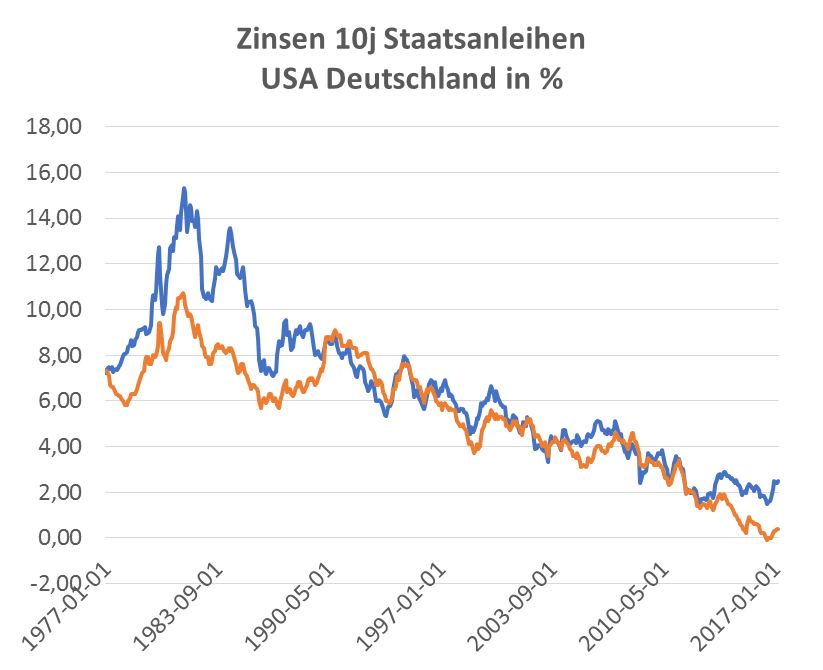

Im April hat die Europäische Zentralbank für 20 Milliarden Euro weniger Wertpapiere an den Finanzmärkten erworben als bisher. Das sei – auch wenn die Märkte natürlich sehr groß sind – ein ganz erheblicher Betrag, der auf der Käuferseite von Wertpapieren fehle, so Hüfner. "An der Entwicklung der Zinsen war jedenfalls nichts zu sehen. Die Rendite zehnjähriger öffentlicher Anleihen in Deutschland ist Anfang April noch einmal kräftig gesunken. Sie ist dann zwar wieder gestiegen, aber liegt inzwischen gerade mal sieben Basispunkte über dem Ausgangsniveau. Die Bewegungen waren ähnlich wie in den Vormonaten, also Business as Usual."

Wenn sich die Verringerung der Wertpapierkäufe an den Märkten nicht größer ausgewirkt habe, müsse man die Frage stellen, ob die EZB mit ihren Käufen überhaupt die Zinsen beeinflussen könne. Hüfner glaubt, dass solche Bedenken nicht gerechtfertigt sind. Ähnliches zeige sich in den USA, wo das "Quantitative Easing" in noch stärkerem Maße praktiziert wurde. Die Amerikaner haben die Käufe von Wertpapieren schon 2015 beendet. Das führte per Saldo zu höheren Zinsen. "Jetzt sind die USA schon weiter als Europa. Sie diskutieren bereits über Verkäufe von Wertpapieren. Das wird die Zinsen am Markt weiter nach oben treiben", ist sich Hüfner sicher.

Dabei ist die Zentralbank nicht der einzige Faktor, der die Zinsentwicklung beeinflusst, betont Hüfner. "Der April war ein lebhafter Monat, in dem die Aufmerksamkeit der Investoren von vielen Dingen in Anspruch genommen wurde." Die Inflation ging wieder nach oben mit entsprechenden Veränderungen bei den Inflationserwartungen. Es gab die Unsicherheit über den Ausgang der französischen Wahlen, die zu erheblichen Kapitalbewegungen führten. "Es ist verständlich, dass in einem solchen Umfeld die Aktionen der EZB nicht die Wirkung erlangten, die sie unter normalen Umständen gehabt hätten", so Hüfners Zwischenfazit

Pokerface aufgesetzt

Wichtiger sei aber noch etwas anderes gewesen, ist sich der Ökonom sicher: "Die EZB wollte gar nicht, dass die Märkte auf die Verringerung der Wertpapierkäufe mit Zinserhöhungen reagieren. Sie hat immer wieder betont, dass die Rückführung von 80 auf 60 Milliarden Euro in keiner Weise als Abkehr von der ultralockeren Geldpolitik interpretiert werden darf. Dafür sei es noch viel zu früh.

Die EZB hat auch an ihrer "Forward Guidance", dass die Zinsen auf absehbare Zeit niedrig bleiben, nichts geändert. In einem solchen Umfeld wäre es erstaunlich, wenn die Märkte auf die Verringerung der Wertpapierkäufe mit einer Zinserhöhung reagieren würden."

Worte und Taten der Zentralbanken sind wichtig

Am Ende setzen sich doch immer die Fakten durch, ist Hüfner überzeugt. Das habe sich auch in den USA immer wieder gezeigt. Die Wirkung des Taperings auf die Zinsen war in jener Zeit am größten, als es angekündigt wurde. "Das war das sogenannte "Taper Tantrum" – ein Phänomen, das die EZB unbedingt vermeiden möchte."

Für Investoren bedeute das vor allem, nicht zu ungeduldig sein. Hüfner ist sich sicher, dass die Renditen auf die Verringerung der Wertpapierkäufe der EZB doch noch reagieren werden: "Der Gesamteffekt der bisherigen Käufe auf die Zinsen betrug rund ein Prozentpunkt. Wenn jetzt die Ankäufe verringert werden, bedeutet das eine Abnahme um ein Viertel. Das müsste sich rein rechnerisch in einer Erhöhung der Zinsen um grosso modo 25 Basispunkte niederschlagen." Und das passiere natürlich nicht von heute auf morgen. (aem/kb)