Vortrag am FONDS professionell KONGRESS

Vortrag am FONDS professionell KONGRESS

Ökonom Hüfner: Was ist bloß mit der Inflation los?

Nicht nur Notenbanker, auch Anleger sind irritiert: Denn allen Bemühungen und einer brummenden Weltkonjunktur zum Trotz will die Teuerungsrate – zumindest in ihrer offiziellen Version – einfach nicht steigen. Assenagon-Chefvolkswirt Martin Hüfner geht den Ursachen auf den Grund.

Kann man den offiziellen Wirtschaftsstatistiken noch trauen? Zumindest in Sachen Inflation kommen dem einen oder anderen allmählich Zweifel. In der aktuellen Ausgabe seines Wochenkommentars widmet sich Martin Hüfner, Chefvolkswirt von Assenagon und volkswirtschaftlicher Berater der österreichischen Hello Bank, deshalb der mysteriös niedrigen Teuerungsrate dies- und jenseits des Atlantiks. (ps)

Es gibt wenige Daten im wirtschaftlichen Umfeld, die derzeit so verwirrend sind wie die Inflation. In den letzten zwölf Monaten schwankte sie im Euroraum in einer Bandbreite zwischen 1,1 und 2 Prozent – was soll man da nur sagen? Ein Trend ist nicht erkennbar. Viele hatten erwartet, dass die Inflation in den letzten Monaten wegen der überbordenden Konjunktur und höherer Ölpreise steigt. Tatsächlich schwächte sie sich aber ab. Wie kann man bei so unterschiedlichen Entwicklungen einen gemeinsamen Nenner finden? Geht die Inflation nach unten oder nach oben?

Die Unsicherheit in dieser Frage ist auch deshalb so irritierend, weil die Geldentwertung zu den wichtigsten Variablen des wirtschaftlichen Umfelds überhaupt gehört. Sie entscheidet über die Geldpolitik und die Fortdauer der Wertpapierkäufe und der widersinnigen Null- und Negativzinsen. Sie ist wichtig für die weitere Entwicklung der längerfristigen Renditen an den Kapitalmärkten. Von ihr hängt es ab, was der Sparer von seinen Geldanlagen hat. Schließlich bestimmt sie darüber, was den Menschen nach den Lohnerhöhungen real in der Tasche bleibt.

Was kann man nun zum Trend der Inflation sagen? Die meisten schauen hier auf die Kerninflation. Das ist jene Rate, bei der außerordentliche Entwicklungen wie etwa der Anstieg der Ölpreise oder stark schwankende Nahrungsmittelpreise herausgerechnet werden. Sehr hilfreich ist das freilich nicht. Die Schwankungen der Kerninflation sind zwar geringer. Ein Trend ist aber ebenfalls nicht zu erkennen. In den letzten zwölf Monaten ging es mit der Kernrate mal nach oben, mal nach unten. Derzeit liegt sie nach den Berechnungen der EZB bei 1,1 Prozent.

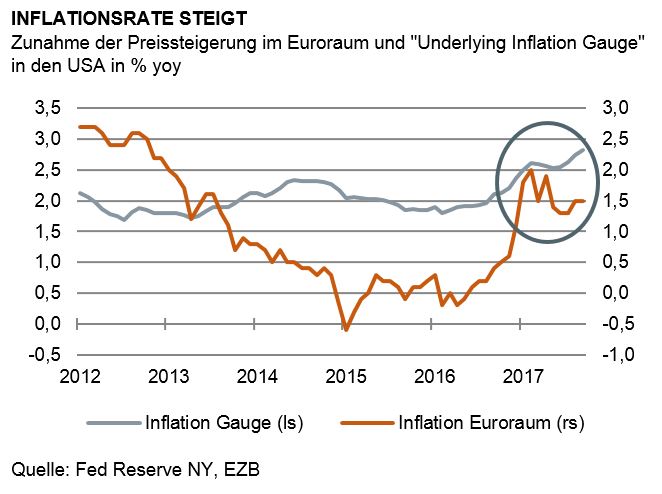

Bei der Suche nach verlässlicheren Aussagen stieß ich auf ein Modell, das die amerikanische Federal Reserve Bank of New York für die US-Wirtschaft entwickelt hat. Es ist der sogenannte "Underlying Inflation Gauge" (grundlegendes Inflationsmaß). Es beruht auf einem umfangreichen ökonometrischen Modell mit über 500 Variablen aus der monetären und der realen Welt. Es zeigte über die vergangenen 25 Jahre bemerkenswert gut den Trend der Inflation.

In der Grafik habe ich den "Underlying Inflation Gauge" für die USA der Entwicklung der Inflation in Europa gegenübergestellt. Die Kurven beziehen sich zwar auf verschiedene Volkswirtschaften. Das ist jedoch gerechtfertigt, weil die Inflationsproblematik in beiden derzeit relativ ähnlich ist. Es zeigt sich, dass die großen Schwankungen der tatsächlichen Inflation in den letzten Monaten eher in die Irre führten. Der Trend der Inflation ist nach wie vor stabil nach oben gerichtet. Es geht zwar langsam, aber doch in die richtige Richtung.

Das erscheint im Hinblick auf die zugrundeliegenden ökonomischen Faktoren auch plausibel. Derzeit wirken zwei gegenläufige Tendenzen auf die Inflation. Das eine sind die gute Konjunktur, die steigenden Rohstoffpreise und die reichliche Geldausstattung, die eine Überwälzung der Kostensteigerungen erlaubt. Das andere sind der nach wie vor vergleichsweise langsame Anstieg der Löhne, die Konkurrenz von Niedriglohnländern auf den Weltmärkten und die Preissenkungen durch die neuen Entwicklungen in der digitalen Wirtschaft und der Gig-Ökonomie. Das eine erhöht die Inflation, das andere senkt sie. Beides zusammengenommen führt zu dem moderaten Anstieg der Geldentwertung, wie wir ihn im "Underlying Inflation Gauge" sehen.

Was folgt daraus? Zunächst natürlich: Die Wirtschaft ist auf Kurs. Trotz aller Irritationen steigt die Inflationsrate. Sie wird den angestrebten Zielwert von "nahe aber unter 2 Prozent" in Europa erreichen. Nur dauert es etwas länger. Ich wäre aber nicht überrascht, wenn wir in Europa schon 2018 bei knapp 2 Prozent wären (vorausgesetzt eine Aufwertung des Euros gegenüber dem Dollar macht das nicht zunichte).

Rechnen Sie unter diesen Umständen nicht damit, dass die Europäische Zentralbank die Option zieht, die Wertpapierkäufe auch über den September nächsten Jahres hinaus fortzusetzen und sie vielleicht noch zu erhöhen. Dafür besteht kein Anlass. Wenn nichts Unerwartetes dazwischenkommt, werden die Wertpapierkäufe der EZB im nächsten Jahr zunächst in einer Höhe von 30 Milliarden Euro pro Monat fortgeführt. Zum Jahresende werden sie dann auslaufen. Die Zinsen werden in 2019 zum ersten Mal angehoben werden.

Die Renditen auf den Finanzmärkten werden steigen. Die Verzinsung von zehnjährigen Staatsanleihen liegt in Deutschland derzeit bei knapp einem halben Prozent pro Jahr. Real, das heißt unter Berücksichtigung der Preissteigerung, ist sie negativ. Das kann so nicht bleiben. Es ist wahrscheinlich, dass die Renditen im Verlauf des Jahres wenigstens bis zur Höhe der Geldentwertung steigen werden.

Für den Anleger

Die verqueren Verhältnisse auf den Finanzmärkten mit guter Konjunktur und ultralockerer Geldpolitik halten noch eine geraume Zeit an. Das kommt den Aktien zugute. Sie werden trotz der derzeitigen Korrektur weiter steigen. Allerdings wird die Schwankungsanfälligkeit zunehmen. Eine vernünftige Diversifikation in den Portfolien bleibt daher wichtig. Bei Festverzinslichen könnte es bei steigenden Zinsen Kursverluste geben. Das heißt aber nicht, dass man im nächsten Jahr nicht in Renten investieren kann. Man sollte es aber nicht in Staatsanleihen tun, sondern in höher verzinslichen Unternehmenspapieren. Dies auch deshalb, weil die EZB im nächsten Jahr vermutlich mehr Unternehmenbonds kauft als in diesem.