Vortrag am FONDS professionell KONGRESS

Vortrag am FONDS professionell KONGRESS

Ökonom Hüfner: "Wir bewegen uns auf dünnem Eis"

Der Assenagon-Chefvolkswirt geht der Frage nach, ob eine Wiederholung der Krise von 2008 droht und inwieweit das globale Finanzsystem heute resistenter als vor zehn Jahren ist.

Vor dem Hintergrund, dass bei der Konjunktureinschätzung derzeit häufiger Parallelen zur Entwicklung in der großen Finanzkrise vor zehn Jahren gezogen werden, untersucht Martin Hüfner die derzeitige Makro-Situation hinsichtlich ihrer Krisenresistenz. Derzeit scheint die Wirtschaft relativ stabil zu sein, sodass keine unmittelbare Krise droht. Hinter den Kulissen nehmen aber die Risiken zu. (aa)

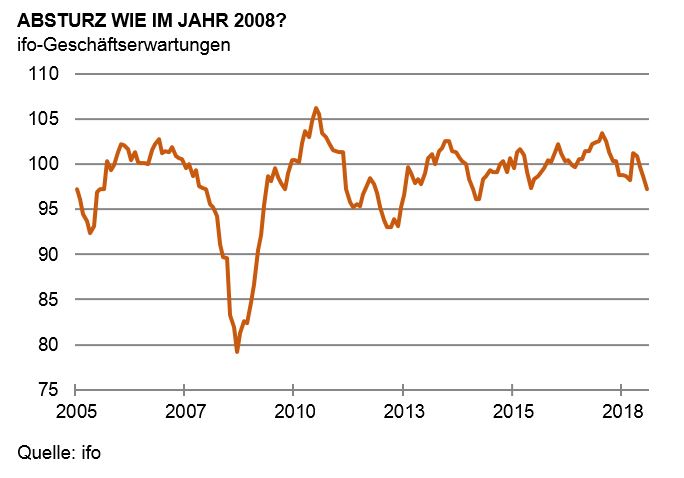

Der ifo-Geschäftsklimaindex ist in den letzten Monaten kräftig gefallen. Das erinnert manche an die Zeit der großen Finanzkrise und den Beginn der Rezession. Ein Kollege aus dem Handelsraum von Assenagon fragte mich dieser Tage: "Was spricht eigentlich dagegen, dass der Index wie damals ins Trudeln gerät und weiter abstürzt? Könnte es nicht sein, dass sich schlechte Nachrichten gegenseitig anstecken und wir am Ende in ein tiefes Loch fallen?"

Volkswirte sind bei solchen Fragen nicht auf den Mund gefallen. Ich habe ihm zunächst einmal natürlich die üblichen Argumente gegen eine Rezession entgegengehalten. Die jüngste Abschwächung der Konjunktur in Deutschland ist im Wesentlichen auf Sonderfaktoren wie etwa den Dieselskandal in der Autoindustrie zurückzuführen. Das wird sich wieder bessern. Die Fiskalpolitik hat von Austerität auf Expansion umgeschaltet. Es wird in diesem Jahr Steuer- und Abgabenerleichterungen geben. Das hilft der Nachfrage. Die Geldpolitik ist nach wie vor locker. Die Zinsen sind – auch in Amerika – niedrig.

Beschäftigung und Einkommen nehmen zu und stützen den privaten Konsum. Die Weltwirtschaft expandiert, wenn auch mit einer etwas verlangsamten Rate. In den USA lassen die expansiven Impulse von der Steuersenkung des letzten Jahres zwar nach. Die Wachstumsperspektiven sind aber immer noch gut. Das Bankensystem ist heute stabiler als 2008, vor allem im größten Markt der Welt, den USA. Eine Überhitzung am Immobilienmarkt gibt es zwar auch heute. Aber sie ist bei weitem nicht so ausgeprägt und hat nicht zu solchen Fehlentwicklungen wie damals geführt.

Das sind doch schon eine Menge Argumente. Sie sollten verhindern, dass das Geschäftsklima aus Makro-Erwägungen so stark und so abrupt zurückgeht wie 2008. Es sieht eher nach "Soft Landing" aus. Die Finanzmärkte haben sich in den ersten Wochen dieses Jahres auch schon vorsichtig stabilisiert. Aber der Blick meines Kollegen verriet mir, dass er so richtig überzeugt nicht war. Das ist auch verständlich. Ruhig bleibt es nämlich nur, wenn es in der Volkswirtschaft auch sonst ordentlich zugeht. Das aber war in der Finanzkrise nicht der Fall. Der konjunkturelle Absturz 2008 bestand nämlich aus zwei Teilen: Neben den Makro-Bedingungen, die damals auch gar nicht so schlecht waren, gab es eine Reihe von schweren Unfällen.

Viele haben vergessen, wie es damals Schlag auf Schlag kam. Im Sommer 2007 gab die Deutsche Industriebank bekannt, dass sie in eine existenzbedrohende Krise geraten war. Kurz später berichtete die britische Hypothekenbank Northern Rock von größeren Liquiditätsproblemen. Im März 2008 musste die US-Investmentbank Bear Stearns vom Konkurrenten JPMorgan übernommen werden. Der Höhepunkt kam dann im Herbst 2008. Die beiden großen Immobilienfinanzierer Fannie Mae und Freddi Mac wurden unter staatliche Finanzverwaltung gestellt. Lehman Brothers beantragte Insolvenz. Der weltweit größte Versicherer AIG musste von der Regierung mit einem Kredit von 85 Milliarden US-Dollar vor der Pleite bewahrt werden. Solche Verwerfungen hält die beste Konjunktur nicht aus. Wenn es so hart auf hart kommt, dann helfen auch stabilere fundamentale Bedingungen nicht. Dann ist ein stärkerer Einbruch nicht zu verhindern.

Sicher ist die Wahrscheinlichkeit für solch ein Szenario heute ungleich geringer. Sie hat in letzter Zeit aber zugenommen. Das hängt zum einen mit der Konjunkturdynamik zusammen. Verbraucher und Unternehmen sind durch den langen Aufschwung in den letzten Jahren risikobereiter geworden. Banken geben sich mit geringeren Margen zufrieden und legen weniger für Wertberichtigungen zurück. Sie sind dafür auch schon von der Aufsicht ermahnt worden. Wenn sich so ein Prozess weiter fortsetzt, kann es leicht zu einer Überhitzung und schließlich einem Knall kommen. Das ist der sogenannte "Minsky-Prozess", der zu einem plötzlichen Konjunktureinbruch führen kann.

Wir bewegen uns hier inzwischen auf dünnerem Eis. Allerdings ist die Situation noch nicht so richtig kritisch . Dafür war die Aufwärtsbewegung bisher zu langsam. Es gibt keinen Hype. Die Akteure sowohl in der Realwirtschaft als auch auf den Finanzmärkten sind, wenn ich das recht sehe, noch überwiegend vorsichtig. Dafür kommen aber eine Reihe anderer Problemzonen hinzu. In Italien ist die Bank Carige in Schwierigkeiten geraten. In Großbritannien droht ein "Dirty Brexit", von dem erhebliche Schockwellen ausgehen können. In den USA nehmen die Ängste im Zusammenhang mit unvorhergesehenen Aktionen des Präsidenten zu. In China hört man von größeren Ungleichgewichten bei staatlichen Unternehmen. Wer kann ausschließen, dass es bei der allgemeinen Wachstumsverlangsamung zu Schwierigkeiten in einzelnen Unternehmen diesseits oder jenseits des Atlantiks kommt? Eine so reiche Firma wie Apple kann einen größeren Einbruch beim Absatz verkraften. Aber gilt das auch für alle anderen?

Für den Anleger

Nach wie vor bin ich optimistisch, dass die Konjunktur vergleichsweise stabil ist und es in den kommenden Monaten nur zu einer maßvollen Abschwächung kommt. Nach einer Entwicklung wie 2007/2008 sieht es jedenfalls im Hinblick auf die Makro-Bedingungen nicht aus. Andererseits sind Unfälle bei Unternehmen oder Banken oder politische Fehlentwicklungen näher gerückt. Das Problem ist, dass sie nicht vorhersehbar sind. Wir sollten daher vorsichtig bleiben und bei Investments mit angezogener Handbremse fahren.