PKV-Branche ist gefangen zwischen Hoffen und Bangen

Die private Kranken-Vollversicherung muss mit stagnierenden Beiträgen in Neugeschäft und Bestand kämpfen. Gute Nachrichten gibt es nur bei den Zusatzversicherungen. Zu diesem Ergebnis kommen zwei aktuelle Studien.

Die Beitragseinnahmen in der privaten Krankenversicherung (PKV) steigen nur wenig, in der Vollversicherung schrumpfen zudem die Bestände das siebte Jahr in Folge. Die Aussicht auf Neugeschäft bleibt schlecht, nur die Alterungsrückstellungen konnten 2018 massiv ausgebaut werden. Zu diesem ernüchternden Fazit kommt der Marktbeobachter Map-Report, der die Bilanzen der privaten Krankenversicherer über eine Zeitreihe von zehn Jahren analysiert hat.

Die Beiträge 2018 blieben dabei weitgehend stabil. In der Folge wuchsen die Beitragseinnahmen mit 1,9 Prozent nur ganz knapp über der Inflationsrate (1,8 Prozent). Im Vorjahr hatte das Beitragswachstum noch 4,8 Prozent betragen. Den Gesamtmarkt, der 39,65 Milliarden Euro Bruttobeiträge schaffte, dominiert über alle Tarife hinweg weiter die Debeka mit über sechs Milliarden Euro, gefolgt von DKV (4,87 Milliarden Euro) und Allianz (3,46 Milliarden Euro).

Krankenvollversicherung tritt auf der Stelle

Sorgenkind ist und bleibt die Krankenvollversicherung. "Auch 2018 ist es den Anbietern nicht gelungen, den Bestandsabrieb zu stoppen", sagt Reinhard Klages, Chefredakteur des Map-Reports. Der Verlust von 17.100 Versicherten liege nur unwesentlich unter dem Wert von 2017 (-19.300 Personen). Ihren Zenit hatte die PKV mit 8,976 Millionen Vollversicherten 2011 erreicht. Seitdem sind ihr 240.100 Vollversicherte abhandengekommen. Die meisten Gesellschaften halten konkrete Zahlen zur Entwicklung ihres Neugeschäfts in der Vollversicherung noch immer unter Verschluss, kritisiert der Map-Report.

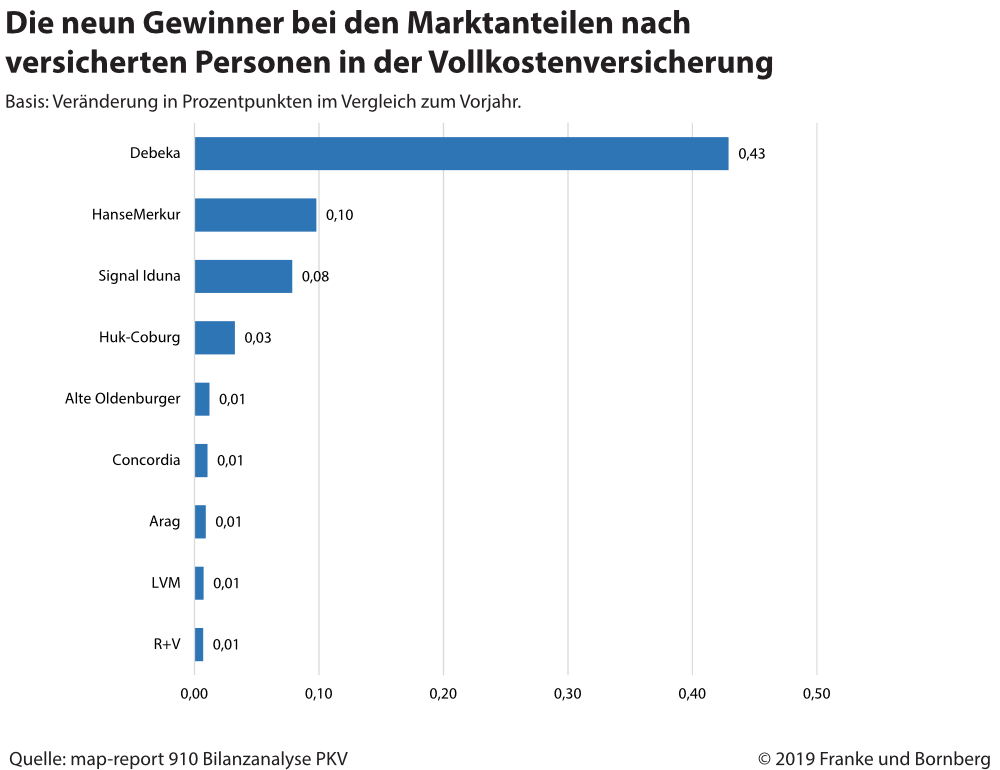

Zehn der 31 Anbieter mit Vollversicherten (ohne Berücksichtigung von Vigo und Ottonova) konnten laut Map-Report ihre Bestände ausbauen. Nach absoluten Zahlen dominierte die Debeka das Feld mit einem Plus von 32.870 Kunden, gefolgt von HanseMerkur (8.076) – siehe Grafik. Die größten Bestandsverluste verzeichneten, wie in den Vorjahren, DKV (-18.410), Allianz (-10.615), Central (-6.896) und Bayerische Beamtenkranken (-6.855).

Alterungsrückstellungen gut gepolstert

Während die Bestände weiter schrumpfen, sind die Kapitalanlagen innerhalb des letzten Jahres um 4,94 Prozent auf 287,8 Milliarden Euro gestiegen. Die Alterungsrückstellungen wuchsen sogar um 5,2 Prozent. Mittlerweile hat die PKV stolze 259,9 Mrd. Euro angesammelt. "Sie sollen dafür sorgen, dass die Beiträge für Versicherte auch im Alter bezahlbar bleiben", erklärt Klages.

"Unternehmenskennzahlen können für Leistungsvergleiche eine wertvolle Hilfe sein", kommentiert Michael Franke, Geschäftsführer von Franke und Bornberg und Herausgeber des Map-Reports. Gerade im aktuellen Umfeld, das durch niedrige Zinsen sowie steigende Krankheitskosten und Lebenserwartung gekennzeichnet ist, gewinne die wirtschaftliche Situation der Versicherer als Auswahlkriterium für Makler an Bedeutung. "Um Ausschläge zu glätten, legt der Map-Report einen Schwerpunkt auf Zeitreihenvergleiche", ergänzt Klages.

Neben Bilanzkennkennzahlen sind weitere Faktoren wichtig, etwa die Dienstleistungsqualität (Service, Beratung und Betreuung) und Beitragsentwicklung. Hierzu werden in den Geschäftsberichten keine Daten veröffentlicht. Daher erstellt der Map-Report jedes Frühjahr ein PKV-Rating (FONDS professionell ONLINE berichtete).

Assekurata sieht auch Wachstum und Abrieb zugleich

In ihrem "Marktausblick zur Versicherungswirtschaft 2019/2020" zeichnet die Assekurata Assekuranz Rating-Agentur ebenfalls ein aktuelles Bild der Situation und Stimmung der PKV. Trotz dieses schwierigen Marktumfelds konnte die Branche 2018 ihr Bruttowachstum in der Vollversicherung erstmals seit 2011 um 4.100 Personen auf 284.600 erhöhen, wenngleich unter dem Strich erneut ein Bestandsabrieb von 17.100 Personen beziehungsweise 0,2 Prozent resultierte. Wie der Map-Report konstatiert auch Assekurata relativ moderate Beitragsanpassungen zu Jahresbeginn 2019.

Im Durchschnitt der von Assekurata bewerteten Krankenversicherer erhöhten sich die Beiträge im Beihilfesegment um 1,6 Prozent und im Nicht-Beihilfebereich um 2,6 Prozent. Allerdings mussten Nicht-Beihilfeberechtigte bei ihrer Pflegepflichtversicherung (PPV) wie schon 2017 deutliche Beitragssteigerungen im zweistelligen Prozentbereich hinnehmen. Ein Grund war die Absenkung des Rechnungszinses von 3,3 auf 2,5 Prozent, die sich in der zinssensitiven Pflegeversicherung besonders bemerkbar macht.

Beitragserhöhungen vor allem in Pflegepflichtversicherung

"Für das kommende Jahr deutet sich erneut eine Beitragserhöhung an", prophezeit Gerhard Reichl, Krankenversicherungsexperte bei Assekurata und Autor der Untersuchung. "Diese neuerliche Beitragserhöhung dürfte insbesondere die Beihilfeempfänger treffen, da der Rechnungszins in deren PPV immer noch bei 3,3 Prozent liegt", so Reichl.

Neben der PKV äußert sich Assekurata in seinem Marktausblick auch zu weiteren Branchenthemen, insbesondere zur Lebensversicherung (FONDS professionell ONLINE berichtete). (dpo)

Der Map-Report 910 ist im PDF-Format lieferbar und kostet in der Druck- und Kopierversion ab rund 500 Euro. Interessenten wenden sich an service@fb-research.de.

Der Marktausblick von Assekurata kostet rund 1.150 Euro. Interessenten wenden sich an kerstin.voss@assekurata.de.