Schoellerbank: Was sind eigentlich "normale Zinsen"?

Die Zinsen dürften sich wieder normalisieren, wenn die Weltwirtschaft weiter wächst, erklärt die Schoellerbank. Renditesucher sollten wachsam auf die Entwicklung des Realzinses achten, um Vermögensverluste auszuschalten.

Wenn das globale Wachstum zurückkehrt, werden sich auch die Zinsen wieder normalisieren, erklärt die Schoellerbank. Die Notenbanken stützen die Märkte immer noch großzügig, um die Zinsen tief zu halten und die Inflation zu befeuern. Trotzdem scheint das konjunkturelle Umfeld sich zu verbessern, das Ende der quantitativen Lockerung wird diskutiert.

Darauf sollten Investoren vorbereitet sein – zumal kaum jemand noch weiß, was "normale" Zinsen eigentlich sind. Den Analysten der Schoellerbank zufolge gilt grundsätzlich: "Viel wichtiger als die Entwicklung der Nominalzinsen sind die Realzinsen beziehungsweise -renditen, die ungeschönt zeigen was mit dem Ersparten beziehungsweise den Schulden passiert."

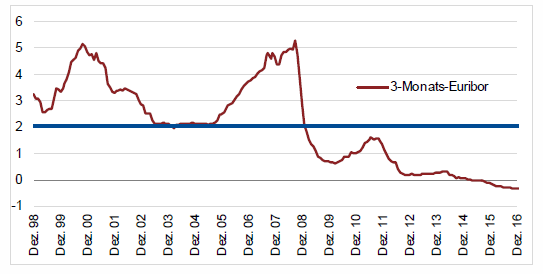

Um ein normales Zinsniveau zu definieren, hilft ein Blick in den Rückspiegel – etwa auf die Entwicklung des Drei-Monats-Euribor. Dieser ist sowohl die Basis für variabel verzinste Kredite als auch eng mit dem Leitzins verbunden.

Quelle: Schoellerbank

Vor Ausbruch der Finanzkrise lag der Mittelwert über drei Prozent, inzwischen ist er auf zwei Prozent gefallen. "Von einer Normalisierung könnte man sprechen, wenn sich aktuelle Werte den historischen Mittelwerten wieder annähern", so die Schoellerbank-Analysten.

Nominalzinsen sind nicht aussagekräftig

Die Zinsen, die auf dem Konto oder mit Festgeld verdient werden, sind nominal – sie berücksichtigen also nicht die Inflation. Hohe Nominalzinsen bedeuten daher nicht zwangsläufig einen hohen Nettoertrag. "Wirklich interessant und aussagekräftig wird es erst, wenn die Nominalzinsen um die Geldentwertung bereinigt werden", heißt es dazu.

Quelle: Schoellerbank

Langfristdaten, beispielsweise aus den USA, belegen eindrucksvoll, dass entgegen landläufiger Meinung Phasen mit negativen Realzinsen im Grunde nicht die Ausnahme, sondern sogar die Regel sind. "So wurden negative Realzinsen nach dem Zweiten Weltkrieg bis 1980 dazu genutzt, die Verschuldung der USA relativ zum Bruttoinlandsprodukt (BIP) zu halbieren − auch bekannt unter dem Namen 'Finanzielle Repression' ", erklärt Asset Manager Michael Penninger. Auch in Deutschland habe es jüngst mehrere Phasen negativer Realzinsen gegeben.

Was bleibt unter dem Strich?

Für alle Marktteilnehmer – ob Schuldner, Sparer oder langfristiger Investor – gelte es daher, auf die Realzinsen beziehungsweise -renditen zu achten, die ungeschönt zeigen, was mit dem Ersparten passiert. "Viel zu oft frisst die Inflation die Nominalzinsen auf dem Sparbuch auf", erklärt Penninger hierzu. Einen Ausweg böten hingegen Aktien, die eine Alternative zur Zinsmisere der vergangenen Jahre darstellten. (fp/ps)