Scope wertet elf offene Immobilienfonds ab

Bei mehr als der Hälfte der offenen Immobilienfonds senkt die Ratingagentur Scope den Daumen. Das Verhältnis von Chancen und Risiken hat sich geändert. 2024 könnte zudem erstmals seit 17 Jahren unter dem Strich mehr Geld aus den Fonds hinaus- als hineinfließen.

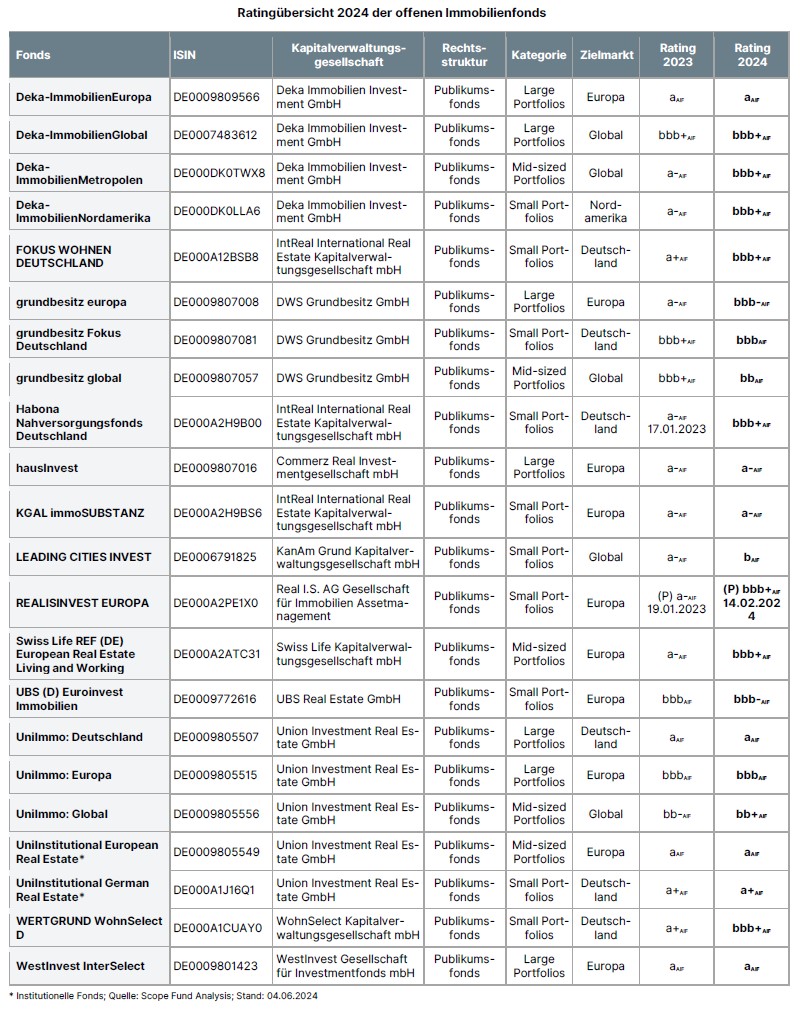

Bei ihrer jährlichen Marktanalyse hat die Ratingagentur Scope die Bewertung von derzeit 21 offenen Immobilien-Publikumsfonds aktualisiert. Das Ergebnis spiegelt ein Jahr voller Herausforderungen wider: Elf Fonds wurden herabgestuft, neun konnten ihr Rating halten, darunter die fünf Branchenschwergewichte mit jeweils mehr als zehn Milliarden Euro Fondsvolumen. Lediglich ein Fonds konnte seine Bewertung verbessern.

Scope begründet das Downgrading von mehr als der Hälfte der Fonds mit einem veränderten Chancen-Risiken-Verhältnis: Zum einen sind die Renditen der Fonds gesunken, zum anderen sind die von den Analysten herangezogenen Risikoparameter gestiegen (siehe Tabelle, zum Vergrößern auf die Lupe klicken).

Nettomittelabflüsse für 2024 erwartet

2023 war der Zustrom neuen Kapitals in offene Immobilienfonds stark rückläufig, der Nettomittelzufluss war allerdings mit rund 500 Millionen Euro noch positiv. 2022 waren es noch über vier, 2019 mehr als zehn Milliarden Euro. Für 2024 erwartet Scope erstmals seit 17 Jahren Nettomittelabflüsse. In den ersten drei Monaten dieses Jahres ist bereits eine knappe Milliarde Euro aus offenen Immobilienfonds abgeflossen.

Aufgrund der gestiegenen Rückgabewünsche der Anleger steigen die Anforderung ans Liquiditätsmanagement der Fonds. Im Durchschnitt bewegen sich die Fonds allerdings seit drei Jahren auf einem auskömmlichen Liquiditätspolster von rund 15 Prozent, was die meisten Fonds in die Lage versetzen dürfte, gekündigte Anteile aus Cash-Beständen bedienen zu können. Gleichwohl haben viele Fonds bereits Immobilien veräußert, um Liquidität zu schaffen.

Renditen gehen zurück, Vermietungsquoten bleiben überwiegend stabil

2023 haben die von Scope bewerteten offenen Immobilienfonds eine Performance von 1,2 Prozent erzielt, wobei die Spannweite zwischen minus zehn und plus drei Prozent lag. Zu Ende April hatten die Analysten eine aufs Jahr hochgerechnete Rendite von nur noch 0,5 Prozent ermittelt. Für den weiteren Verlauf des Jahres erwarten die Experten weiter sinkende, im Durchschnitt sogar leicht negative Renditen.

Aufgrund der überwiegend langfristig geschlossenen Mietverträge blieb die Vermietungsquote der Portfolios offener Immobilienfonds in den vergangenen beiden Jahren mit durchschnittlich rund 94 Prozent auf einem soliden Wert, der auch im laufenden Jahr, nach Einschätzung von Scope nur leicht zurückgehen wird. Zumindest in den europäischen Beständen. Für Büroimmobilien in den USA sind die Herausforderungen jedoch stark gestiegen. Die Analysten rechnen in diesem Segment mittelfristig mit steigenden Leerständen. Gleiches gelte allgemein für Immobilien in B-Lagen und Gebäude, die unter Nachhaltigkeitsaspekten schlecht positioniert seien. Der Großteil der Fonds-Portfolios bestehe jedoch nach wie vor aus Core-Immobilien in europäischen Märkten.

Ausblick

Erst wenn die Renditen wieder steigen, werden offenen Immobilienfonds auch wieder mehr Mittel zufließen. Scope erwartet das allerdings erst für 2025 und auch nur unter der Voraussetzung, dass es nicht zu weiteren Verwerfungen in den Märkten kommt.

Eine positive Veränderung sieht Scope in der Möglichkeit, dass Immobilienfonds bis zu 15 Prozent ihres Verkehrswerts in Erneuerbare-Energien-Anlagen investieren dürfen. Die Analysten rechnen mit der Inkraftsetzung der gesetzlichen Regelung im dritten Quartal dieses Jahres. Das ermögliche eine breitere Risikostreuung und eröffne ergänzende Renditepotenziale, so Scope, was zu einer Verbesserung des Chancen-Risiken-Verhältnisses offener Immobilienfonds führen dürfte. (tw)