Studie: Aktien und Anleihen gehen getrennte Wege – meistens

Ein Fondsmanager von HQ Trust vergleicht die Korrelation von Aktien und Renten in den 20 wichtigsten Industrie- und Schwellenländern für die vergangenen 20 Jahre und kommt dabei zu einigen unerwarteten Erkenntnissen.

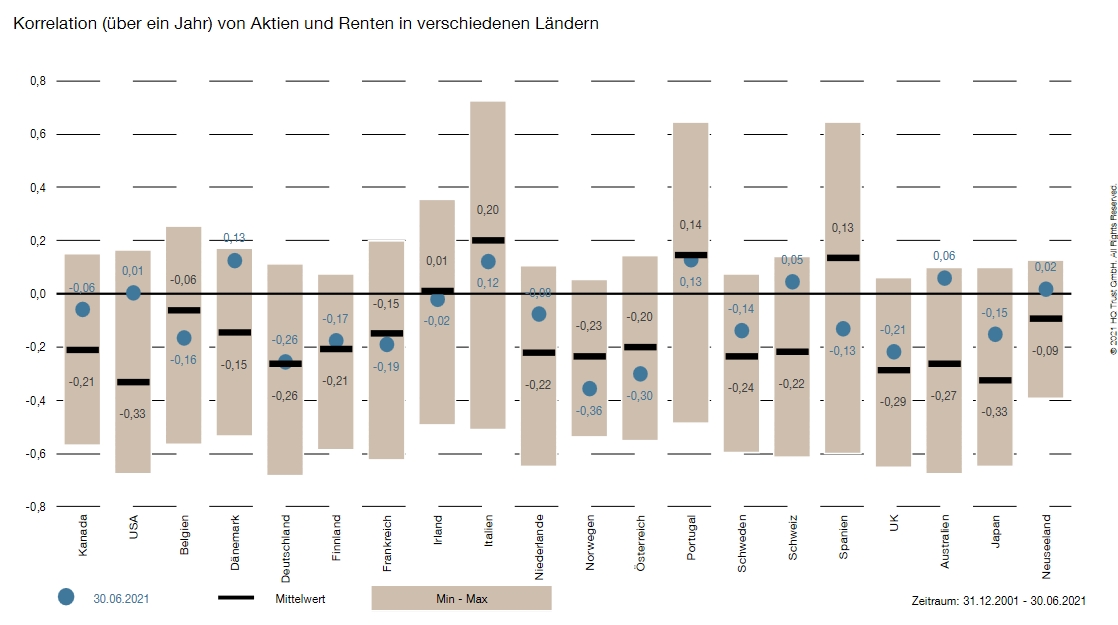

In der guten alten Anlagezeit war es für Investoren relativ einfach, mit einem Mix aus Aktien und Anleihen auskömmliche Renditen bei überschaubaren Risiken zu erzielen. Gerieten die Aktien ins Trudeln, legten eben die Renten zu – und umgekehrt. Das brachte Stabilität ins Portfolio. Sven Lehmann von HQ Trust hat für 20 wichtige OECD- und Emerging-Markets-Nationen für den Zeitraum von Ende 2001 bis Ende Juni 2021 analysiert, ob es diese negative Korrelation immer noch gibt. Ergebnis: "Viele Investoren haben sich daran gewöhnt, dass Aktien und Anleihen negativ korrelieren. Auf kurze Sicht können die Ausschläge in der Korrelation aber davon abweichen und auch stärker positiv sein", merkt Lehmann an.

Blickt man auf den langfristigen Mittelwert, gibt es laut der Analyse von Lehmann kein einheitliches Bild: Immerhin in vier Ländern (Spanien, Italien und Portugal) ist die Korrelation auf lange Sicht sogar leicht positiv – Aktien und Anleihen liefen also häufig in die gleiche Richtung. Anders sieht es jenseits des großen Teiches aus: Besonders negativ korreliert waren Aktien und Renten auf lange Sicht in den USA. Allerdings war das zuletzt nicht der Fall, wie Lehmann in nachfolgender Grafik veranschaulicht:

Zur aktuellen Attraktivität der beiden Anlageklassen ergänzt Marcel Müller, Leiter des Portfoliomanagements von HQ Trust: "Im laufenden Jahr erwarten wir eine weitere Erholung der Unternehmensgewinne, insbesondere bei den von den Lockdowns stark belasteten Industrien. Dies sollte zu einer leichten Absenkung der hohen Bewertungsniveaus führen.“

Auch wenn aktuell mehrere Indizes auf Allzeithochs notieren, sieht Müller weiteres Aufwärtspotenzial bei Aktien. Die Zinsen sind noch nicht auf ein Niveau gestiegen, das die relative Attraktivität zwischen Anleihen und Aktien beeinflussen würde. Daher bleiben Aktien auf lange Sicht die liquide Anlageform mit dem höchsten Ertragspotential. Aufgrund der hohen Verschuldungsniveaus werden die Zinsen in den Industrieländern kaum steigen. Die Renditen im Investmentgrade-Anleihe-Bereich werden längerfristig niedrig bleiben. "Sichere Staatsanleihen werden vermutlich auch weiterhin keine Rendite erwirtschaften und sind deshalb als Ertragsbringer unattraktiv. Allerdings können sie zur Portfoliostabilisierung und Risikoreduktion beitragen", erinnert Müller abschließend. (aa)

Kommentare

EZB-Politik hat den finanzpolitischen Kopfstand verursacht

AntwortenHerr Lehmann hat völlig recht, daß langfristige Erfahrungen im Finanzmarkt heute so nicht mehr gültig sind und wir uns insgesamt auf einen unvorhersehbaren, volatilen Markt neu einrichten müssen. Schuld an diesem Finanzdesaster hat m.E. allein die EZB, die die seinerzeit in Stein gemeißelten währungspolitischen Zielstellung einer Deutschen Bundesbank völlig außer Acht ließ, um staatspolitischen Erwägungen Europa weit den Vorrang zu geben und damit in gefährliche Fahrwasser manövriert ist. Ihr Handlungsspielraum ist akt. aufgebraucht. Ich sehe eine künftige Inflation von > 7% als einzige Option, die akt. EZB-Politik der ungezügelten Geldschwämme wieder umzukehren. Insofern dürfen wir uns lanngfristig an Gegebenheiten wie mit der italienischen Lira wieder gewöhnen. Wohl dem, der langfristig auf Immobilienfinanzierung gesetzt hat; dessen Kredite werden gleichsam von der Inflation "getilgt". Fachmakler Knut Kahnt

kontakt@ohne-schaden.de am 28.07.21 um 12:27AW: EZB-Politik hat den finanzpolitischen Kopfstand verursacht

AntwortenNa, SIE kennen sich aber RICHTIG gut aus, oder, Herr FACHMAKLER? Meine Herren…!

schutzwürdig am 28.07.21 um 17:36