Studie zeigt, wo Analysten richtig lagen – und wo nicht

Dass die hauptberuflichen Kursgucker einen Hang zum Zweckoptimismus pflegen, ist bekannt. Dennoch trafen Analysten mit ihren Einschätzungen zuletzt in manchen Branchen ins Schwarze – in anderen jedoch weniger. Wo genau, hat sich Sven Lehmann, Portfoliomanager von HQ Trust, näher angesehen.

Wer Aktien verkaufen will – beispielsweise an Fondsgesellschaften, Vermögensverwalter oder andere Abnehmer, auch private – sollte ein paar absatzfördernde Argumente parat halten und die "Ware" anpreisen. Nachvollziehbar also, dass solche "Sell Side"-Analysten einen eher optimistischen Grundton in ihren Studien anschlagen. Wer hingegen vorwiegend Negatives über einzelne Aktien absondert (und damit dauerhaft falsch liegt), bekommt irgendwann einen gereizten Anruf aus dem Personalbüro. Dennoch muss der berufseigene Zweckoptimismus nicht grundverkehrt sein, vor allem in solch ausgeprägten Bullenmärkten wie seit 2009.

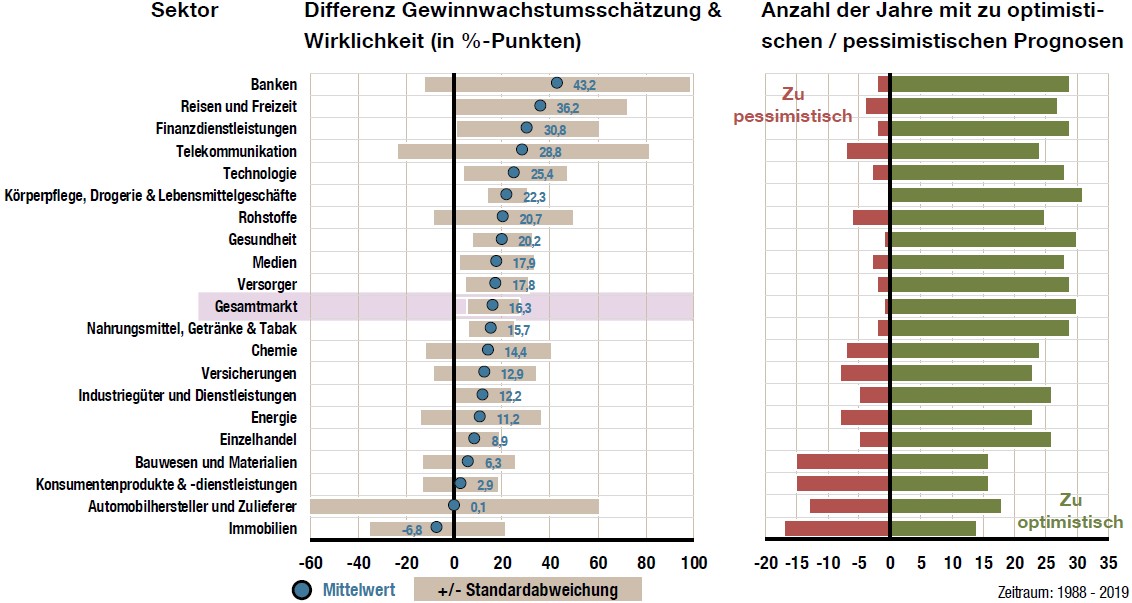

Wie zielgenau also sind die Einschätzungen von Wertpapieranalysten? Sven Lehmann, Fondsmanager des HQT Global Quality Dividend, hat im Rahmen seiner Untersuchung die Prognosen der Aktienbeobachter für insgesamt 20 Branchen sowie den Gesamtmarkt seit dem Jahr 1988 unter die Lupe genommen.

Erste Erkenntnis: "In den meisten Sektoren waren die Analysten zu optimistisch – vor allem der Fall war das bei den Banken, den Finanzdienstleistern sowie im Bereich Reise und Freizeit“, stellt Lehmann fest. Und weiter: "Deutlich ausgewogener waren die Schätzungen in den Bereichen Bau, Konsumentenprodukte sowie Automobile. Bei den Immobilien war der Pessimismus am höchsten." Offensichtlich seien die Analysten in den vergangenen Jahren sowohl vom anhaltenden Immobilienboom als auch von den Schreckensnachrichten aus den Bankbranche überrascht worden."

In den meisten Sektoren waren Analysten in den vergangenen Jahren zu optimistisch

Quellen: Refinitiv Datastream, HQ Trust

Doch keine Regel ohne Ausnahme: Bemerkenswert treffsicher waren die Prognostiker im Sektor Körperpflege, Drogerie und Lebensmittelgeschäfte. Hier gab es seit 1988 kein einziges Jahr, in dem die Analysten zu pessimistisch gewesen wären, hält Lehmann fest. Bei den Automobilherstellern und Zulieferern seien die Schätzungen der Analystenzunft zwar im Mittel korrekt gewesen, allerdings seien hier die Abweichungen auch am höchsten ausgefallen. (kb/ps)

Kommentare

Die Börse funktioniert wie eine Versteigerung - die größten Optimisten halten die Aktien und liegen falsch

AntwortenDie linke Grafik zeigt, dass der fälschliche Optimismus umso grösser ist, je unsicherer die Gewinnschätzung ist. Dies stützt die These, dass die Börse eine Versteigerung ist und daher "Visibilitäts-Stars" (Low Vola Aktien) "Story Stocks" (Growth Aktien) trotz geringerer Risiken outperformen. Hier wird dieses Kapitalmarktparadoxon erläutert. https://www.wettlauffer.ch/media/die_boerse_als_versteigerung_wettlauffer_sus_2017-02_1.pdf

frank.wettlauffer@gmail.com am 31.01.20 um 17:26