Vortrag am FONDS professionell KONGRESS

Vortrag am FONDS professionell KONGRESS

Vontobel AM: Gibt es Emerging-Market-Aktien im Sonderangebot?

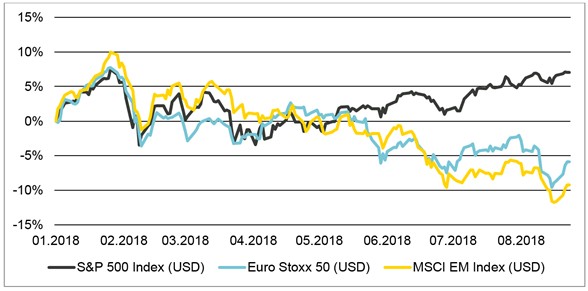

In den letzten Monaten setzten US-Aktien ihren Höhenflug fort, während Titel aus den Schwellenländern stark unter Druck standen. Diese Performanceschere driftet seit April 2018 extrem auseinander, sagen Vontobel-AM-Experten.

Angespornt durch steigende Unternehmensgewinne, Aktienrückkäufe und die US-Unternehmenssteuerreform haben sich US-Aktien zuletzt überdurchschnittlich gut entwickelt. Ganz anders ist das Bild bei den Schwellenländer-Börsen: Zahlreiche Emerging-Markets-Aktien litten unter der Angst vor eskalierenden Handelsspannungen, beschleunigtem Schuldenabbau in der chinesischen Wirtschaft und hohen Wertverlusten von EM-Währungen wie der türkischen Lira unter einem wahllosen Abverkauf.

Deutlicher Abstand von USA zu Europa und den Schwellenländern

Quelle: Vontobel AM

Seit April wurden die Gewinn/Aktie-Prognosen in den Schwellenländern laut Daten von Factset zudem um sechs Prozent nach unten korrigiert. Wenn man sich die fast abgeschlossene Gewinnsaison bei den asiatischen Unternehmen anschaut, stellt man fest, dass der ausgewiesene Gewinn für das zweite Quartal 2018 etwa fünf Prozent über den Konsensschätzungen lag. "Das könnte zu dem Schluss führen, dass beim drastischen Ausverkauf von Schwellenländeraktien im Wesentlichen der erwartete Rückgang der Unternehmensgewinne in Abzug gebracht wird. Für dieses Argument spricht auch, dass die Anzahl der Unternehmen, die hinter den Konsensschätzungen zurückbleiben, im Vergleich zur vorhergehenden Berichtsperiode steigt. Interessant ist dabei, dass unter den Unternehmen, die die Erwartungen der Analysten nicht erfüllen, mehr Technologiefirmen als Industrie- und Exportunternehmen sind", stellen von Roger Merz, Head of mtx Portfolio Management, Vontobel Asset Management, und sein Kollege Thomas Schaffner, Senior Portfolio Manager bei Vontobel AM, unisono fest.

Es kann nur besser werden

Die Märkte gebieten weiterhin, Vorsicht walten zu lassen, sagt Merz, doch die Auswirkungen des selbsterfüllenden Pessimismus seien in seinen Augen eine nähere Betrachtung wert: "Wir sehen, dass die Unternehmensleitungen ihre Prognosen für die nächsten Quartale gesenkt haben, wie sie es in solchen Situationen immer tun. Zudem führt zunehmende Unsicherheit zum Rückgang der Investitionen, was sich auf die zukünftigen Gewinne auswirken kann. Dasselbe gilt für den Rückgang der Konsumausgaben infolge von negativen Nachrichten."

Schaffner ergänzt: "Derzeit erleben wir eine Marktsituation, die durch Dynamik und eine negative Stimmung geprägt ist. Einer oder mehrere der folgenden Katalysatoren könnten jedoch das bestehende Marktmuster verändern: Schwäche des US-Dollar oder zumindest geringere Investitionen in US-Dollar-Anlagen, eine Stabilisierung des chinesischen Yuan und die Wirkung der geplanten steuer- und geldpolitischen Maßnahmen in China, das Abklingen der Spannungen im Welthandel oder sogar das Ergebnis der Zwischenwahlen in den USA."

Ausverkaufsniveua bald erreicht

Diese gesamtwirtschaftlichen Erwähungen seien durchaus nachvollziehbar, doch die Korrektur habe zu attraktiven Bewertungen geführt. Auf Basis des Shiller-KGV sei der Abschlag auf Schwellenländer-Aktien im Vergleich zu den Titeln aus Industrieländern in den letzten zwei Monaten auf mehr als 36 Prozent gestiegen.

Emerging zu Developed Marktes: EM-Abschlag zuletzt ist deutlich gewachsen

Damit ist beinahe der langjährige Tiefpunkt von 40 Prozent von Anfang 2016 erreicht. Merz und Schaffner dazu: "Solche niedrigen Bewertungen könnten ein erstes Anzeichen einer Erholung sein. Jedenfalls lehrt uns das die Geschichte – die schnelle Erholung der EM-Aktien Anfang 2016 ist ein Beispiel dafür. Außerdem ist nicht zu vergessen, dass die langfristigen Wachstumsperspektiven in den Schwellenländern im Vergleich zu den entwickelten Märkten sehr attraktiv bleiben." (kb)