Die Misere offener Immobilienfonds in Abwicklung

Investoren offener Immobilienfonds, die die Portfolios auch nach der Schließung halten, wissen es längst: Sie machen Verluste – zum Teil sogar erhebliche. Die Ratingagentur Scope hat ausgerechnet, wie hoch diese für die 18 betroffenen Portfolios sind und Ursachenforschung betrieben.

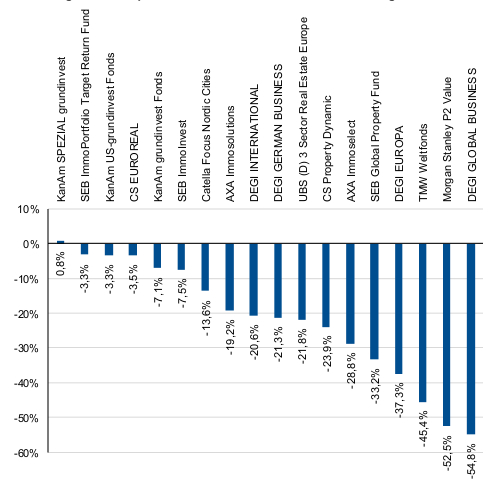

Die 18 in Abwicklung befindlichen offenen Immobilienfonds weisen bis auf eine Ausnahme allesamt eine negative Entwicklung auf. Die Bandbreite der Verluste seit 2008 ist dabei sehr groß: Sie liegt zwischen hauchdünnen 3,3 und erschreckenden 54,8 Prozent – bei einem Durchschnittswert von 22 Prozent, wie aus einer aktuellen Studie der Ratingagentur Scope zu den betroffenen Produkten hervorgeht.

Der einzige Fonds mit einem Mini-Plus ist der Kanam Spezial Grundinvest, dessen Assets eine Wertsteigerung von 0,8 Prozent erfuhren. Das Portfolio mit dem größten Fehlbetrag ist der Degi Global Business (siehe Grafik unten).

Verlustquote offener Immobilienfonds in Auflösung

Quelle: Scope

Zwei entscheidende Faktoren

Scope zufolge ist ein wichtiger Faktor für den Erfolg oder besser den kleineren Misserfolg der Auflagezeitpunkt der Fonds. Der Morgan Stanley P2 Value und der TMW Immobilien Weltfonds seien etwa vor dem Ausbruch der Finanzkrise in einer Hochpreisphase aufgelegt worden. Als verunsicherte Anleger im Zuge der Finanzkrise 2008 in Scharen ihre Fondsanteile zurückgeben wollten, mussten die Portfolios mangels ausreichender Liquidität geschlossen und die Immobilien verkauft werden. Dadurch kam es zu erheblichen Wertverlusten – viele Fonds mussten zeitgleich Bestände verkaufen. Einige Fonds befanden sich zum Zeitpunkt der Auflösungsbekanntgabe sogar noch im Aufbau und hatten weder ihre Zielallokation noch eine ausreichende Diversifikation erreicht, um Verluste einzelner Objekte abfedern zu können.

Ein weiterer sehr wichtiger Einflussfaktor auf die Höhe der Verluste sei das eingesetzte Fremdkapital, so Scope. Portfolios, die zum Zeitpunkt der Schließung einen hohen Leverage mit Kreditquoten von 40 bis 50 Prozent aufwiesen, brachten Anlegern in der Tendenz höhere Verluste. Bei Fonds mit einer Kreditquote zum Auflösungszeitpunkt von unter 35 Prozent beträgt der gewichtete Durchschnitt der Verluste indes gerade mal 9,5 Prozent. Bei Fonds mit einer Kreditquote von mehr als 35 Prozent betragen die Verluste im Durchschnitt bereits 31,7 Prozent. Die drei Fonds mit den höchsten Verlustquoten wiesen sogar mehr als 40 Prozent an Fremdkapital auf.

Gebäudezustand und Lage

Der dritte wichtige Grund für die Verlusthöhe ist die konkrete Zusammensetzung des Immobilienportfolios. Je nach Größe, Qualität und Lage der einzelnen Fondsobjekte lassen sich diese im Zuge der Abwicklung unterschiedlich gut verkaufen. Scope hat die Wertentwicklung auf Ebene der Einzelobjekte zum Stichtag 30. September 2017 analysiert.

Dabei haben die Analysten folgendes Muster identifiziert: Je höher die Qualität des Immobilienportfolios, desto höher auch die Nachfrage potenzieller Käufer (siehe Grafik 2, die diesen Zusammenhang anhand des Beispiels der Vermietungsquote aufzeigt). Der Trend sei klar erkennbar: Je niedriger der Leerstand, desto kleiner die Wertverluste. Bei vollvermieteten Objekten betrug das durchschnittliche Minus nur 8,4 Prozent. Objekte mit Leerstandsquoten von 80 bis 100 Prozent büßten hingegen im Durchschnitt fast die Hälfte ihres Wertes ein.

Wertentwicklung der Fondsobjekte nach Vermietungsquote

Quelle: Scope

Von den 18 betrachteten Fonds haben sieben ihr Portfoliobestände bereits vollständig liquidiert. Neun Fonds besitzen noch eine einstellige Objektanzahl. Dabei drohen den Analysten zufolge weitere Wertverluste, weil die später verkauften Immobilien bislang oftmals die höchsten Verluste verursachten.

Kein Ende mit Schrecken in Sicht

Die beiden Fonds CS Euroreal und SEB Immoinvest müssen sogar noch größere Portfoliobestände im Wert von 765 und 634 Millionen Euro veräußern. Scope schätzt, dass der Verkehrswert der Bestandsobjekte der beiden Fonds Ende September 2017 etwa 26 Prozent (CS Euroreal) und 15 Prozent (SEB ImmoInvest) unter dem Wert bei Auflösungsbekanntgabe lag – und das trotz des insgesamt eher verbesserten Immobilienmarktumfeldes. (jb)

Zur Methode: So hat Scope gerechnet

Für die Anteilpreisentwicklung wurden die vergangenen zehn Jahre beginnend ab September 2008 betrachtet. Für die Untersuchungen auf Objektebene wurde der Zeitraum von Bekanntgabe der Auflösung der jeweiligen Fonds bis zum Verkauf des Objekts gewählt. Für die Anteilpreisentwicklung wurde der Net Asset Value abzüglich aller Ausschüttungen betrachtet. Auf Objektebene wurde der Verkehrswert zum Zeitpunkt der Auflösung mit den Verkaufspreisen verglichen. Wurden die Verkaufspreise nicht veröffentlicht, hat Scope den letzten öffentlich zugänglichen Verkehrswert angesetzt. Auflagezeitpunkt und Kreditquote größte Einflussfakt.