Offene Immobilienfonds: Das hohe Zinsniveau wird zur Herausforderung

Die Ratingagentur Scope hat in einer aktuellen Analyse aller am deutschen Markt angebotenen offenen Immobilienfonds einerseits rückläufige Netto-Mittelzuflüsse ausgemacht, andererseits auch ein seit zwei Jahren anwachsendes, vergleichsweise dickes Liquiditätspolster.

Entgegen der Erwartung vieler Marktbeobachter sind die Zinsen auch in der bisherigen zweiten Jahreshälfte nicht wirklich gesunken. "Das aktuelle Zinsniveau könnte deutlich länger bestehen bleiben", konstatieren die Autorinnen einer aktuellen Studie der Ratingagentur Scope zu den damit verbundenen Herausforderungen für offene Immobilienfonds.

Die Auswirkungen der anhaltenden Zinspolitik sorgten dafür, dass Zinsanlagen mit einem teilweise deutlich niedrigeren Risiko ähnliche Renditeversprechen wie offene Immobilienfonds geben können, die dadurch zunehmend in unmittelbaren Wettbewerb um Anlegergelder treten.

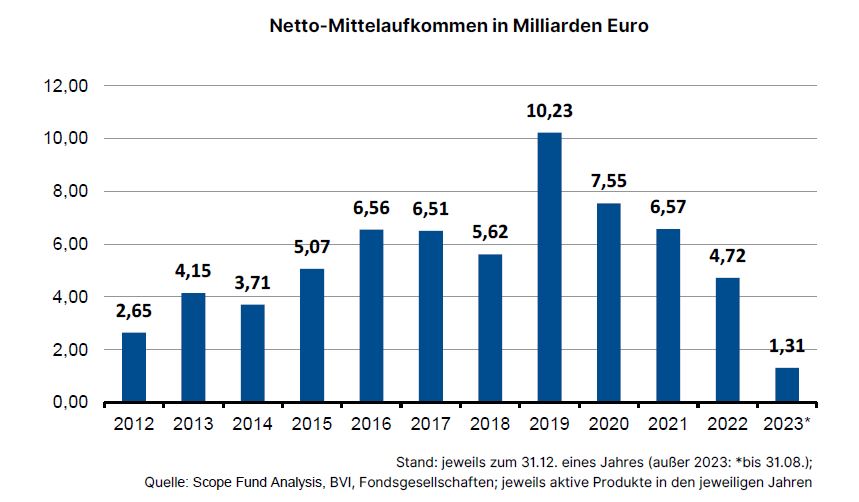

Netto-Mittelzufluss 2023 noch positiv

Für das laufende Jahr erwartet Scope zwar noch einen insgesamt positiven Netto-Mittelzufluss. Mit rund 1,3 Milliarden Euro lag er Ende August jedoch deutlich niedriger als in den vergangenen Jahren und könnte kommendes Jahr auch ins Negative drehen.

"Dass es für offene Immobilienfonds auch Phasen negativer Netto-Mittelaufkommen geben kann, ist nicht ungewöhnlich", heißt es in der Scope-Analyse. In diesen Phasen überwiegen die Anteilsrückgaben die Ausgabe neuer Anteilsscheine. Um die Rückgaben bedienen zu können, schreibt der Gesetzgeber vor, jederzeit eine Quote von mindestens fünf Prozent des Fondsvolumens an Liquidität vorzuhalten.

Die Liquiditätspolster sind dicker geworden

Nahezu alle der von Scope untersuchten 27 offenen Immobilienfonds haben eine Liquiditätsquote von deutlich über fünf Prozent. Der Fonds mit der geringsten Quote hält 7,7 Prozent seines Vermögens liquide vor, der Fonds mit den meisten Cash-Beständen kommt auf über 30 Prozent. Im gewichteten Durchschnitt liegt die Liquidität der Fonds bei 15,1 Prozent des Fondsvolumens und ist gegenüber den beiden Vorjahren gestiegen.

Neben dem vergleichsweise dicken Liquiditätspolster kommt offenen Immobilienfonds – wie sich derzeit besonders zeigt – die durch das KAGB 2013 eingeführte zweijährige Mindesthaltefrist und einjährige Kündigungsfrist zugute. Einstweilen sind sich die Anbieter deutscher offener Immobilienfonds sicher, keine Maßnahmen wie etwa der österreichische LLB Semper Real Estate ergreifen zu müssen. (tw)

Lesen Sie dazu auch den Kommentar von FONDS professionell-Chefredakteur Bernd Mikosch: "Offene Immobilienfonds: Zwischen Hoffen und Bangen".