Fehlkalkulationen bei Fondspolicen: Versicherer verrechnen sich

Wie der Rückkaufswert einer Fondspolice berechnet wird, ist für Kunden im Widerrufsfall sehr wichtig. Ein aktuelles BGH-Urteil dürfte den wenigsten gefallen: Viele Kunden haben nicht zu wenig, sondern zu viel Geld bekommen, berichten Experten.

Mathematik ist nicht jedermanns Sache. Was für Schüler oder Studenten nur blamabel ist, kann für Anleger oder Versicherungsnehmer sehr ärgerlich sein. Dass sich Anbieter zu ihren Gunsten verrechnen, kommt eher selten vor – Ausnahmen wie bei Fondspolicen bestätigen die Regel. Doch der Reihe nach.

Der Bundesgerichtsgerichts (BGH) hat vor rund zwei Jahren das Recht zum Widerruf von Lebensversicherungen, die zwischen 1995 und 2007 nach dem Policenmodell abgeschlossen wurden, erheblich ausgeweitet. Hierbei stellt sich die Frage nach dem Betrag, der schlussendlich erstattet werden muss (FONDS professionell ONLINE berichtete).

Ein aktuelles Urteil des Bundesgerichtshofs (BGH) vom 1. Juni 2016 (IV ZR 482/14) hat nun zur Frage, wie dieser dem Kunden zustehende Betrag bei einer Fondspolicen zu ermitteln ist, Stellung genommen. Das erstaunliche Ergebnis: Viele Versicherer haben bei einem Widerruf bisher zu viel ausgezahlt! Zu diesem Ergebnis kommen der Münchner Rechtsanwalt Johannes Fiala und der Aktuar Peter Schramm.

Die Experte führen aus, dass Versicherungsnehmern bei der sogenannten "bereicherungsrechtlichen Rückabwicklung wegen Widerruf" nach älteren Urteilen des BGH die Rückzahlung der vollen Beiträge der Lebensversicherung abzüglich der Risikokosten und zuzüglich der gezogenen Nutzungen zustehen. "Die Abschlusskosten, Verwaltungskosten und anderes darf der Versicherer nicht als Entreicherung abziehen", präzisiert Johannes Fiala.

Bei einer Fondspolice bestünden die Nutzungen des Sparanteils in den Fondsgewinnen. "Hatte der Fonds einen Verlust – lag also der Wert der aus den Sparanteilen investierten Fondsanteile bei Widerruf niedriger als der Betrag der Sparanteile – so ist dieser vom Kunden selber zu tragen – wenn auch nicht unbegrenzt, wie der BGH andeutete", meint Fialia und verweist auf das entsprechende Urteil vom 11. November 2015 (IV ZR 513/14).

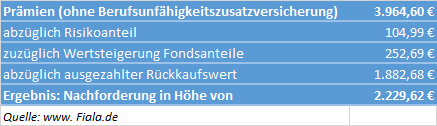

Mit Urteil vom 11. Mai 2016 (IV ZR 348/15) hatte der BGH folgende Berechnung für den Widerruf einer fondsgebundenen Lebensversicherung aufgemacht:

Hier lag also Fiala und Schramm zufolge der Sparanteil bei 1.882,68 minus 252,69 gleich 1.629,99 Euro, entsprechend der gezahlten Prämien abzüglich Kosten und abzüglich Risikoanteil. "Somit hatte der Versicherungsnehmer die Wertsteigerung der Fonds im Rückkaufswert bereits ausgezahlt bekommen", erläuter Fiala. Dies hat der Anwalt des Kunden aber wohl fehlerhaft nicht vorgetragen, sodass der BGH dem Versicherungsnehmer diese Wertsteigerung zusprach, obwohl sie bereits im Rückkaufswert enthalten war. In Summe waren diese 252,69 Euro zu viel.

Viele Versicherer verschenken Geld

Zahlreiche Assekuranzen seien bisher ähnlich großzügig gewesen. Manche jedoch argumentieren schon immer, dass Kunden im Rückkaufswert die Fondsnutzungen schon erhalten haben.

In den Fällen, welche den beiden Experten bekannt sind, konnte sich damit aber bisher kein Versicherer gerichtlich durchsetzen, weil es stets gelang, dies sozusagen als versicherungsmathematische "Milchmädchenrechnung" zu entlarven. Keinem Assekuranz-Anwalt sei es bisher gelungen, sich bei Gericht gegen einen sachverständig gut beratenen Kunden durchzusetzen. Doch das könnte sich bald ändern.

Neues BGH-Urteil stellt Anspruch klar

Ein neues BGH-Urteil zeige indes, dass dies schlicht an fehlerhafter Prozessführung der Anwälte der Versicherer gelegen haben kann. Laut dem BGH-Urteil vom 1. Juni wollte ein Versicherungsnehmer wie folgt rechnen:

Dies sieht auf den ersten Blick aus wie das obige Beispiel. Indes erhielt der Kunde vom BGH nichts zugesprochen, so Fiala und Schramm.

"Das Berufungsgericht hat aber, wie die Revision mit Recht rügt, dem Versicherungsnehmer Nutzungen zuerkannt, die der Versicherer bereits mit dem Rückkaufswert ausgezahlt hatte", berichtet Fiala. Es habe richtig gesehen, dass bei einer fondsgebundenen Lebensversicherung der mit der Anlage des Sparanteils in Fonds erzielte Gewinn dem Kunden als tatsächlich gezogene Nutzung zusteht (Senatsurteil vom 11. November 2015 - IV ZR 513/14).

"Dies war hier die Differenz von 3.875,23 Euro zwischen dem Fondsguthaben von 18.808 Euro und dem in die Fonds investierten Sparanteil der Prämien in Höhe von 14.932,77 Euro", rechnet Fiala vor. Dieser Differenzbetrag sei bereits in dem Rückkaufswert von 18.808 Euro enthalten gewesen. "Nach Abzug des Risikoanteils von 465,06 Euro und des Rückkaufswerts von 18.808 Euro bleibt von den gezahlten Prämien in Höhe von 18.917,36 Euro nichts übrig", zitieren der Anwalt und der Aktuar aus dem BGH-Urteil vom 1. Juni.

Unterschiedliche Berechnungsmethode

Zur nochmaligen Verdeutlichung: Der Sparanteil lag hier also bei 14.932,77 Euro, ausgezahlt wurden als Rückkaufswert aber bereits 18.808 Euro, also 3.875,23 Euro mehr. Mithin hat der Kunde die Fondsnutzungen beziehungsweise die Wertentwicklung schon mit dem ausgezahlten Rückkaufswert erhalten. Im oben erwähnten Urteil vom 11. Mai 2016 lag der Sparanteil bei 1.629,99 Euro, ausgezahlt wurden als Rückkaufswert bereits 1.882,68 Euro, also 252,69 Euro mehr. Auch hier hatte der Kunde die Performance der Fonds, die sich ein einem Plus von 252,69 niederschlug, schon mit dem ausgezahlten Rückkaufswert erhalten.

Haftung für Anwaltsfehler

Wie ist es dazu gekommen? Im ersten Fall hat möglicherweise der Anwalt des Versicherers versäumt die zu Gunsten seiner Partei sprechenden tatsächlichen und rechtlichen Gesichtspunkte so umfassend wie möglich darzustellen, und hätte nun als sogenannter Regresschuldner für die zusätzlich obendrauf zugesprochen Nutzungszahlungen einzustehen. "Bei Versicherern, die freiwillig so rechnen, könnten Mitarbeiter und Vorstände haftbar gemacht werden, dass sie damit das Versicherungsunternehmen schädigen", führt Fiala aus.

Allerdings sei es Kundenanwälten bei qualifizierter sachverständiger Beratung noch immer gelungen, Gerichte davon zu überzeugen, dass nicht die Argumentation des BGH vom 1. Juni 2016, sondern eine Berechnungsmethode wie vom 11. Mai 2016 anzuwenden ist. Auch insofern könnten dessen Anwälte nun vom Kunden als Regressschuldner in Anspruch genommen werden, wenn ein Gericht ebenso wie der BGH zuletzt urteilt. Sie hätten es dann womöglich mangels Einholung versicherungsmathematischer Sachkunde versäumt, dem Gericht "die zu Gunsten seiner Partei sprechenden tatsächlichen und rechtlichen Gesichtspunkte so umfassend wie möglich darzustellen", bemerkt Fiala abschließend. (jb)