Steuer-Schule (11): Musterrechnungen zum besseren Verständnis

Das Investmentsteuerreformgesetz ist ein komplexes Regelwerk. FONDS professionell ONLINE erklärt in zwölf Folgen die wichtigsten Punkte. Teil 11 bietet leicht verständliche Musterrechnungen zu verschiedenen Punkten der Reform.

Steuerliche Regeln und Vorschriften sind für den Laien auf Anhieb meist nicht verständlich. Das gilt auch für die Änderungen, die das Investmentsteuerreformgesetz für Fondsanleger mit sich bringt. Daher erklärt FONDS professionell ONLINE das Gesetz in zwölf Teilen. In dieser elften Folge sollen Zahlenbeispiele und Musterrechnungen dabei helfen, die wesentlichen Neuerungen der Reform verständlich zu machen.

Altbestände

Das Investmentsteuerreformgesetz kappt die Steuerfreiheit für Gewinne aus einer Veräußerung von Fondsanteilen, die Anleger vor dem 1. Januar 2009 erworben haben, für sogenannte Altbestände also. Das hört sich bedrohlich an, ist jedoch relativ harmlos, wie ein Zahlenbeispiel verdeutlicht.

Angenommen, ein Anleger hatte am 1. August 2007 100 Anteile an einem Aktienfonds zu einem Preis von 100 Euro erworben, also 10.000 Euro bezahlt. Am 31. Dezember 2017 haben seine Altbestände einen Wert von 20.000 Euro. Die Depotbank nimmt nun einen fiktiven Verkauf und Kauf der Altbestände vor. Dadurch wird der bis dato erzielte Kursgewinn von 10.000 Euro wird steuerfrei realisiert. Der neue Anschaffungswert wird für die Ermittlung eines künftigen – dann steuerpflichtigen – Veräußerungsgewinns im System hinterlegt.

Am 31. Oktober 2025 werden die Anteile veräußert, was 25.000 Euro einbringt. Die Anschaffungskosten zum 31. Dezember 2017 in Höhe von 20.000 Euro werden vom Veräußerungsgewinn abgezogen. Die verbleibenden 5.000 Euro werden um bereits gezahlte Vorabpauschalen in Höhe von – angenommen – 800 Euro gemindert. Auf die übrigen 4.200 Euro erhält der Anleger eine Teilfreistellung von 30 Prozent, da er in einen Aktienfonds investiert war. Zu versteuern wären 2.940 Euro zu versteuern. Sofern der Freibetrag für Altbestände von 100.000 Euro noch nicht verbraucht ist, zahlt der Anleger keine Steuer.

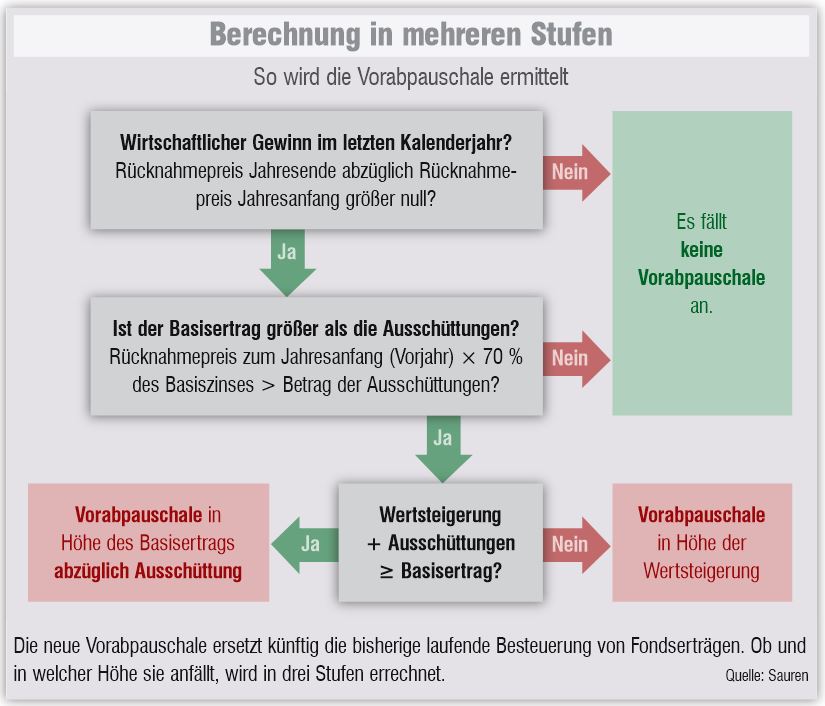

Basisertrag und Vorabpauschale

Die Vorabpauschale ist eine wesentliche Neuerung, die das Investmentsteuerreformgesetz für Anleger bringt. Sie gilt für alle thesaurierenden Fonds. Die Vorabpauschale kann auch bei ausschüttenden Fonds greifen. Dies ist dann möglich, wenn die Ausschüttung im abgelaufenen Jahr relativ niedrig war und nicht das Niveau des ermittelten Basisertrags erreicht wurde.

Der Basisertrag, der sich am Basiszins bemisst, ist die Ausgangsgröße für die Berechnung der Vorabpauschale. Der Basiszins orientiert sich an deutschen Staatsanleihen mit jährlichen Zinszahlungen und Restlaufzeiten von 15 Jahren. 2017 liegt er bei 0,59 Prozent.

Bei einem angenommenen Basiszins für 2018 von einem Prozent und einem Rücknahmepreis von 100 Euro am 1. Januar 2018 würde die Rechnung am 1. Januar 2019 lauten: 100 Euro x (1% × 70%) = 0,70 Euro.

Hat der Fonds eine Ausschüttung vorgenommen, die höher war als der Basisertrag, so ist diese zu versteuern. Ist die Ausschüttung niedriger oder hat der Fonds sämtliche Erträge thesauriert, werden der wirtschaftliche Gewinn des Fonds und eine eventuelle Ausschüttung addiert.

Angenommen, der Fonds im genannten Beispiel hätte im Jahr 2018 eine Wertsteigerung von 0,50 Euro pro Anteil erreicht, keine oder eine Ausschüttung von bis zu 0,19 Euro vorgenommen: Dann läge die Summe unter dem Basisertrag von 0,70 Euro, zu versteuern wäre nur die Wertsteigerung. Wären die Wertsteigerung und eine Ausschüttung zusammen jedoch genauso so hoch wie der Basisertrag oder höher, dürfte der Anleger die Ausschüttung abziehen. Die verbleibende Summe ist die steuerpflichtige Vorabpauschale.

Mit und ohne Teilfreistellung

Nach dem Investmentsteuerreformgesetz sind Publikumsfonds dazu verpflichtet, auf in Deutschland erzielte Dividenden, Mieteinkünfte und Gewinne aus dem Verkauf von Immobilien 15 Prozent Steuern abzuführen. Um für Anleger einen Ausgleich zu schaffen, sieht das Gesetz Teilfreistellungen vor, die einen gewissen Prozentsatz der Erträge steuerfrei stellen. In der Höhe variieren die Teilfreistellungssätze je nach Art des Fonds.

Wer in Mischfonds mit einer fortlaufenden Kapitalbeteiligungsquote, so der Fachbegriff, von mindestens 25 Prozent investiert ist, erhält auf seine Erträge eine steuerliche Teilfreistellung von 15 Prozent. Liegt die Quote bei mindestens 51 Prozent, bleiben 30 Prozent der Erträge steuerfrei. Bei offenen Immobilienfonds, die fortlaufend zu mindestens 51 Prozent in Immobilien und Immobiliengesellschaften investieren, sind es 60 Prozent. Liegt der Investitionsschwerpunkt im Ausland, beläuft sich der Teilfreistellungssatz auf 80 Prozent.

Angenommen, ein Fondsanleger würde mit einer Summe von 10.000 Euro einen Wertzuwachs von 1.000 Euro erzielen: Ohne Teilfreistellung fallen darauf 25 Prozent Abgeltungsteuer an, wenn der Einfachheit halber Solidaritätszuschlag, Kirchensteuer und Freistellungsaufträge nicht berücksichtigt werden. 250 Euro gingen also an den Fiskus.

Bei einer Teilfreistellung von 15 Prozent beliefe sich die steuerliche Bemessungsgrundlage auf 850 Euro. 212,50 Euro Abgeltungsteuer wären zu zahlen – 37,50 Euro weniger als mit Teilfreistellung. Der Unterschied von keiner zu 15 Prozent Teilfreistellung macht pro Prozent der Wertentwicklung also 0,0375 Prozent aus.

Damit scheinen Fonds, die steuerliche Teilfreistellungen ermöglichen, keine großen Vorteile zu bieten. Andererseits müssen sie aber höherer Erträge erzielen, damit der Anleger nach Steuern der gleiche Veräußerungsgewinn verbleibt.

Thesaurierend versus ausschütten

In Zeiten niedriger Zinsen können thesaurierende Tranchen eines Fonds im Vergleich zur ausschüttenden Variante rein steuerlich günstiger sein. Denn: Die wichtigste Größe zur Ermittlung des Basisertrags ist der Basiszins, der von der Bundesbank veröffentlicht wird.

Angenommen, ein thesaurierender Aktienfonds würde im Jahr 2018 aus Dividenden Erträge vor Steuern von vier Prozent erzielen. Lag der Basiszins in diesem Jahr bei einem Prozent und belief sich der Rücknahmepreis zu Jahresbeginn 2018 auf 100 Euro, so läge der Basisertrag am ersten Werktag 2019 bei 0,70 Euro pro Fondsanteil.

Darauf bekäme der Anleger eine steuerliche Teilfreistellung von 30 Prozent, also 0,21 Euro. Auf die verbleibenden 0,49 Euro müsste er 26,375 Prozent Abgeltungsteuer und Solidaritätszuschlag zahlen, als Vorabpauschale also rund 0,13 Euro pro Fondsanteil an das Finanzamt abführen. Bezogen auf den aufgelaufenen Fondsertrag von vier Euro läge die Steuerbelastung also bei rund 3,25 Prozent.

Bei einem ausschüttenden Aktienfonds erhielte der Anleger auf die Erträge ebenfalls eine Teilfreistellung von 30 Prozent. Er würde 70 Prozent der Ausschüttung in Höhe von vier Euro mit 26,375 Prozent Abgeltungsteuer versteuern, also gut 0,74 Euro pro Fondsanteil an den Fiskus zahlen. Damit läge die steuerliche Belastung bezogen auf den ausgeschütteten Ertrag mit 18,5 Prozent deutlich höher als beim thesaurierenden Fonds. (am)

Die zwölf Lektionen der "Investmentsteuer-Schule" von FONDS professionell:

- 25.09.2017 (Teil1): Hintergrund der Reform: Warum neue Steueregeln?

- 02.10.2017 (Teil 2): Nicht voreilig verkaufen! Das gilt für Altbestände

- 09.10.2017 (Teil 3): Alles zur neuen Teilfreistellung

- 16.10.2017 (Teil 4): Basisertrag und Vorabpauschale

- 23.10.2017 (Teil 5): Thesaurieren oder ausschütten: Was ist künftig günstiger?

- 30.10.2017 (Teil 6): Welche Regeln gelten künftig für Dachfonds?

- 06.11.2017 (Teil 7): Fondspolicen: 15 Prozent auf alles

- 13.11.2017 (Teil 8): Was gilt ab 2018 für offene Immobilienfonds?

- 20.11.2017 (Teil 9): Die Regeln für steuerbefreite Anleger

- 27.11.2017 (Teil 10): Wie sich der Freibetrag optimal nutzen lässt

- 04.12.2017 (Teil 11): Zahlenspiele: Musterrechnungen zum besseren Verständnis

- 11.12.2017 (Teil 12): So reagieren die wichtigsten Fonds auf die neuen Regeln

Berater finden alle relevanten Informationen zu der Reform in der Broschüre "Investmentsteuerreform kompakt" des Fondsverbands BVI. Diese können Sie bei FONDS professionell ONLINE als Pdf herunterladen und zudem für Ihre Kunden personalisieren.