So stark subventionieren Lebensversicherer den Bestand

Haben Neukunden überhaupt eine Chance, an den Erträgen eines Lebensversicherers teilzuhaben? Oder geht der Großteil für die alten Verträge drauf? Ein Makler hat nachgerechnet. FONDS professionell zeigt die Zahlen für 36 Anbieter.

Die Einführung neuer Lebensversicherungstarife mit geringeren Garantien sowie die fortgesetzte Absenkung des Garantiezinses in der klassisch kalkulierten Lebensversicherung senken die durchschnittlichen Bestandsverpflichtungen der Lebensversicherer. Aber wie wirkt sich dieser Bestandsvorteil auf den Vertrag eines einzelnen Neukunden aus? Und wie stark muss durch die neue Kalkulation eigentlich der Bestand subventioniert werden?

Antworten auf diese Fragen gibt eine vollkommen neue Kennzahl namens "Bestandssubventionsquote", die ein Versicherungsmakler aus Mühlheim an der Ruhr entwickelt hat. Mit dieser Kennziffer lässt sich diese Relation nicht nur für jeden Versicherer auf einfache Weise veranschaulichen, sie macht auch die einzelnen Anbieter in dieser Beziehung miteinander vergleichbar. Vereinfacht gesagt wird durch die Bestandssubventionsquote bewertbar, wie stark sich bei einem Anbieter der Neuabschluss eines Lebensversicherungsvertrags überhaupt noch lohnt, oder ob dieser Abschluss überwiegend die Gewinnbeteiligung der Altkunden subventioniert.

Bisher nahezu unbeachtete Transparenz-Verpflichtungen

Zu Hintergrund und Herleitung der neuen Kennzahl: Das im August 2014 veröffentlichte Lebensversicherungsreformgesetz (LVRG) hat verschiedene Veränderungen für die Vertragskalkulation ausgelöst. Nahezu unbemerkt von der Öffentlichkeit wurde den Versicherern zeitgleich aber auch in der sogenannten Mindestzuführungsverordnung (MindZV, Paragraf 11) vorgeschrieben, welche Informationen sie zu den Ertragsquellen und zur Ertragsverwendung veröffentlichen müssen.

Vorgeschrieben ist ferner, dass diese Angaben im Internet frei zugänglich sein müssen und dass die Versicherer die entsprechende Webseite auf der jährlichen Wertmitteilung (gemäß VVG-Informationspflichtenverordnung, Paragraf 6 Abs. 1 Nr. 3) anzugeben haben. "Diese Veröffentlichungen machen es möglich, die Kalkulationen der Lebensversicherer zu bewerten", erläutert Andreas Bürse-Hanning, Vorstandschef des Maklerhauses Aures Finanz. "Wenn man die Beteiligung der Versicherten an den Erträgen für Rechnungszins und Direktgutschrift ins Verhältnis zu den Gesamterträgen setzt, ist anhand der von uns so genannten 'Bestandssubventionsquote' ablesbar, wie viel Prozent der Gesamterträge für die Erfüllung der Garantieverpflichtungen an Bestandskunden benötigt werden und wie viel für die Gewinnbeteiligung des Neugeschäfts übrig bleibt."

Für viele Versicherer eine enorme Herausforderung

Entscheidend für die Leistungsstärke eines Lebensversicherungsunternehmens sei schließlich die Fähigkeit, aus den laufenden Kapitalerträgen bereits bestehende Garantieverpflichtungen zu erfüllen und gleichzeitig weiterhin Erträge auch für die Neukunden zu erwirtschaften. Die Verpflichtungen in Relation zu den Kapitalerträgen stellen aktuell aber nicht nur nach Ansicht von Bürse-Hanning für einige Lebensversicherer eine enorme Herausforderung dar.

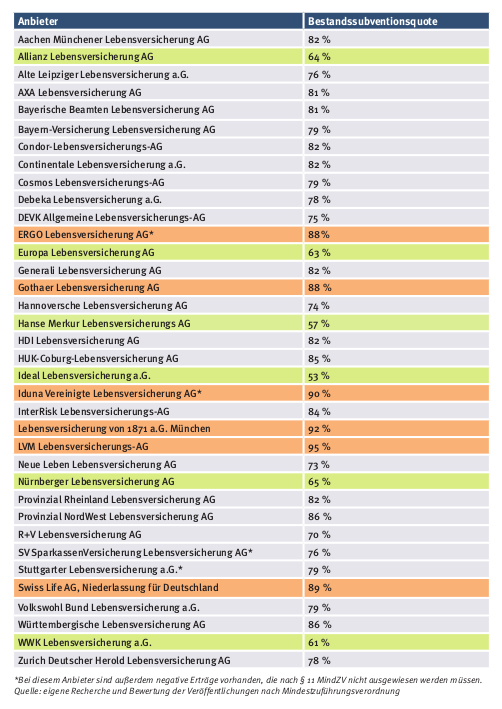

Exemplarisch hat Bürse-Hanning die Bestandssubventionsquoten für die in der unteren Tabelle aufgeführten Versicherer auf Basis der veröffentlichten Kennzahlen des Bilanzjahrgangs 2014 ermittelt. Seine Interpretation: "Bei Werten oberhalb von 80 Prozent sind die Ergebnisse aus unserer Sicht bereits ein deutliches Warnsignal", so der Makler. "Und die anhaltende Niedrigzinspolitik der EZB, ein zu geringes Neugeschäft und die zu zaghafte Einführung neuer Produkte mit geringerer Garantieverzinsung haben diese Ergebnisse für einige Versicherer im Jahr 2015 vermutlich weiter verschlechtert." (hh)

Bestandssubventionsquoten einiger Versicherer Quelle: Aures Finanz

Quelle: Aures Finanz