Vertriebsverbot: Bafin will Anleger vor "Schummel-Zertifikaten" schützen

Geht es nach den Finanzmarktaufsehern, dann müssen Zertifkate-Emittenten bald den Verkauf so genannter "Bonitätsanleihen" an Privatkunden einstellen. Die strukturierten Produkte seien zu komplex und daher nur für professionelle Anleger geeignet.

Die Finanzaufsicht Bafin plant, den Verkauf von sogenannten Bonitätsanleihen an Privatanleger zu verbieten. Grund: Der Name der speziellen Zertifikate suggeriert Sicherheit, die es de facto nicht gibt – ganz im Gegenteil. Doch weil Anbieter ihren Aufklärungspflichten nur sehr nachlässig nachkommen, wollen die Aufpasser nun Schluss machen mit der Schummelei.

Damit macht die Behörde ihre Ankündigung wahr, ihrer neuen Aufgabe des kollektiven Verbraucherschutzes nachzukommen. Bevor sie aber zu einem Produktverbot schreitet, hat die Bafin die beabsichtigte Allgemeinverfügung im Entwurf veröffentlicht und bittet dazu um Stellungnahmen bis zum 2. September (lesen Sie hierzu auch den Kommentar von FONDS professionell-Chefredakteur Bernd Mikosch: "Verbot von Bonitätsanleihen: Eine Ohrfeige für die Sparkassen").

Irreführende Produktbezeichnung

Bei Bonitätsanleihen handelt es sich nicht um sichere Anleihen, wie der Name vorgaukelt, sondern um komplexe und riskante Zertifikate, deren Aus- und Rückzahlung auf dem Kreditrisiko der unterliegenden Firmen basiert. Die Rückzahlung des eingesetzten Kapitals und der in der Regel hohe Kupon der Produkte stehen und fallen mit der Finanzlage des betreffenden Unternehmens. De facto gehen Anleger – häufig ohne ihr Wissen – eine Wette darauf ein, dass es bei den betreffenden Firmen während der Laufzeit zu keinem "Kreditereignis" kommt. Unter diesen Begriff fallen nicht nur Insolvenzen der Firmen, sondern auch vorübergehende Nichtzahlungen von Darlehen.

Die Produkte und ihre möglichen Ausfallrisiken sind für private Anleger wegen der komplexen Bewertungen der Bonitäten kaum bis gar nicht einzuschätzen, beanstanden Anlegerschützer seit längerem. Das sieht die Bafin mittlerweile offenbar genauso.

"Strukturierte Produkte, die sich auf Kreditrisiken beziehen, können für institutionelle Investoren eine sinnvolle Anlagealternative seiin. In die Hände von Privatkunden gehören sie aus unserer Sicht aber nicht", begründet Exekutivdirektorin Elisabeth Roegele den Schritt der Aufsicht. "Uns ist bewusst, dass wir die Zertifikateindustrie damit vor Herausforderungen stellen", sagt Roegele weiter. "Aber gerade weil der Zertifikatemarkt bei uns in Deutschland einen hohen Stellenwert hat, dessen Ruf und Glaubwürdigkeit von zentraler Bedeutung sind, müssen wir bei einzelnen Produkten intervenieren."

Untersuchung abgeschlossen

Der Schritt erfolgt, nachdem die Behörde in den letzten Monaten untersucht hatte, inwieweit diese Zertifikateart aktiv auch an Privatkunden vertrieben werden und ob diese ausreichend über die Risiken aufgeklärt werden. Dabei habe die Auswertung der Beratungsdokumentation deutlich gezeigt, dass Privatkunden die Funktionsweise der Produkte in der Regel nicht adäquat erklärt wird.

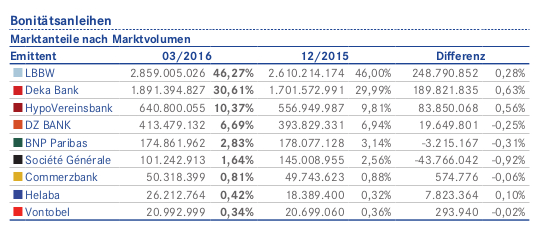

Dabei wurden die Bonitätsanleihen gezielt für den Absatz an Privatkunden geschaffen. Laut der jüngsten Marktvolumenstatistik des Deutschen Derivate Verbandes DDV waren Ende Mai immerhin 6,3 Milliarden Euro in dieser Zertifikategruppe investiert, was einem Marktanteil von 10,1 Prozent entspricht. Größter Emittent ist die LBBW (siehe Tabelle). Einige melden schon mal Klärungsbedarf an: "Wir werden uns die Begründung der Bafin für ihre Bedenken detailliert ansehen und gemeinsam mit dem Deutschen Derivate Verband und den angeschlossenen Mitgliedsinstituten die Anhörungsphase nutzen, um in das Gespräch mit der Bafin zu treten", so ein Sprecher des zweitgrößten Anbieters Dekabank gegenüber FONDS professionell ONLINE.

Quelle: DDV

Quelle: DDV

Eingebaute Interessenkonflikte vermutet

Problematisch findet die Bafin auch das in der Produktstruktur angelegte Risiko eines Interessenkonflikts. Emittenten seien einerseits Produzenten der Bonitätsanleihen, die an Privatkunden abgesetzt werden. Andererseits unterhalten sie aber auch Geschäftsbeziehungen zu den Unternehmen, deren Bonitätsrisiken sie in ihren Produkten zugrunde legen, und treten etwa selbst als Kreditgeber auf. Die gängigen Vertragsbedingungen für Bonitätsanleihen räumten den Emittenten in diesem Zusammenhang erheblichen Spielraum ein.

Anlegerschutzbedenken bestehen nach Meinung der Behörde aber auch darin, dass bereits die Produktbezeichnung "Bonitätsanleihe" irreführend ist. Anders als der Name nahelegt, handelt es sich dabei nicht um "Anleihen" im klassischen Sinne. Der Anleger ist wirtschaftlich gesehen nämlich nicht Darlehensgeber wie bei handelsüblichen Schuldtiteln – mit allen Rechten – sondern er übernimmt eine ähnliche Rolle wie ein Versicherungsgeber und damit auch das Risiko des Kreditereignisses. Diese "Rollenverwirrung" lässt Bonitätsanleihen bei Privatanlegern fälschlicherweise als Zinspapiere erscheinen.

Mit einem Verbot würde die Bafin von ihrer Möglichkeit zur Produktintervention Gebrauch machen. Das Kleinanlegerschutzgesetz führte diese im Juli 2015 ein. Die Aufsicht kann seitdem basierend auf Paragraf 4b Wertpapierhandelsgesetz die Vermarktung, den Vertrieb und den Verkauf bestimmter Finanzprodukte beschränken oder verbieten, etwa um Anleger zu schützen. (jb)