Studie: Was ein LV-Provisionsdeckel für Vermittler hieße

Versicherungsvermittlern drohen weitere regulatorische Eingriffe in die Struktur ihrer Provisionseinnahmen: Abschlusscourtagen könnten limitiert oder ganz gestrichen werden. Die Berater von Zeb haben die Auswirkungen in verschiedenen Szenarien berechnet.

Versicherungsvermittler dürften sich kaum auf 2018 freuen. Denn dann steht eine Revision des Lebensversicherungsreformgesetzes (LVRG) an. Die Finanzaufsicht Bafin macht schon jetzt keinen Hehl daraus, dass ihr die Vertriebskosten und damit die Provisionen der Berater trotz LVRG und der damit einhergehenden Deckelung des Höchstzillmersatzes bei 25 Promille immer noch zu üppig sind.

Ein vollständiger Provisionsdeckel ist also nicht ausgeschlossen. Zudem könnte die EU-Versicherungsaufsicht Eiopa noch ein Verbot von Abschlussprovisionen bei Lebenspolicen herbeiführen.

Wie aber würden sich diese Maßnahmen auf die Einnahmen der Vermittler auswirken? Dieser Frage ist die Strategie- und Managementberatung Zeb in einer Analyse nachgegangen. Das Ergebnis ist eindeutig: Würde der Gesetzgeber lediglich die Abschlusscourtage deckeln, können die Versicherer durch eine gleichzeitige Erhöhung der Bestandscourtage einen wirtschaftlichen Ausgleich herstellen. Macht die Assekuranz das nicht, drohen den Vermittlern hohen Einkommenseinbußen, die die Experten von Zeb quantifizieren konnten. Ein weiteres großes Problem sind mögliche Liquiditätsengpässe, wenn die Abschlusscourtagen sinken oder gar wegfallen.

Drei Szenarien für kommende Vermittlervergütung

Der Reihe nach: Versicherern stehen mit der Abschluss- und der Bestandspflegecourtage, der laufenden Abschlusscourtage und der Stornohaftungszeit vier Stellschrauben zur Anpassung ihrer Vergütungssysteme zur Verfügung. Die Zeb-Profis haben die mögliche Entwicklung der Provisionen für drei Szenarien berechnet:

- Im ersten Modell gehen die Berater von einer Deckelung der Abschlusscourtage bei 18 Promille und einer Begrenzung der Bestandspflegecourtage bei fünf Prozent aus.

- Im zweiten Szenario ist die Abschlusscourtage ebenfalls bei 18 Promille gedeckelt, allerdings mit der Möglichkeit, die Bestandspflegecourtage auf bis zu sieben Prozent zu erhöhen.

- Das dritte Szenario geht von einem kompletten Verbot von Abschlusscourtagen aus, die von den Versicherern aber durch eine deutliche Erhöhung der Bestandspflegecourtage auf zehn Prozent kompensiert werden könnte.

Weiter haben die Experten von Zeb bei ihren Berechnungen neben diesen vier Stellhebeln noch vier weitere Faktoren berücksichtigt: die Vertragslaufzeit, die Frühstornoquote, die Spätstornoquote und einen Abzinsungssatz.

Veränderung der Courtage-Barwerte

| Laufzeit | Szenario 1 | Szenario 2 | Szenario 3 |

| 20 Jahre | -6,86 % | 16,71 % | 26,84 % |

| 28 Jahre | -16,97 % | 0,82 % | 2,29 % |

| 35 Jahre | -23,49 % | -9,42 % | 13,54 % |

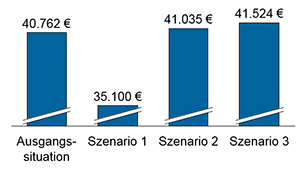

Als Ausgangsszenario für die Simulationen wurden dann eine Abschlusscourtage in Höhe von 44 Promille, eine Bestandspflegecourtage von 1,5 Prozent, keine laufende Abschlusscourtage, eine Stornohaftungsdauer von fünf Jahren und eine Beitragssumme im Neugeschäft von einer Millionen Euro zugrunde gelegt. Weiter unterstellte Zeb eine durchschnittliche Früh- und Spätstornoquote von jährlich 5,4 Prozent. Die zeitlich unterschiedlich anfallenden Zahlungen wurden mit zwei Prozent jährlich abgezinst. Die Ergebnisse der Simulationen finden sich in der Tabelle oben. Die absoluten Courtageunterschiede der Simulation für die Laufzeit von 28 Jahren verdeutlicht die nachstehende Grafik:

Das Ergebnis ist klar: Werden die Abschlusscourtagen gedeckelt, ohne dass die Versicherer diese Verluste durch eine Erhöhung der Bestandscourtagen ausgleichen können, verlieren Vermittler viel Geld.

Das Ergebnis ist klar: Werden die Abschlusscourtagen gedeckelt, ohne dass die Versicherer diese Verluste durch eine Erhöhung der Bestandscourtagen ausgleichen können, verlieren Vermittler viel Geld.

Liquiditätsprobleme

Die Experten von Zeb weisen in ihrer Analyse auf ein weiteres Problem hin: Geringere Abschlusscourtagen können zu Liquiditätsengpässen bei den Vermittlern führen. Im ersten Szenario beträgt der Courtageverlust 59 Prozent, im zweiten 65 Prozent und im dritten sogar 100 Prozent.

Diese Veränderung des Liquiditätsflusses könne bei Vermittlern mit geringen Beständen dazu führen, dass die laufenden Kosten des Vermittlerbetriebs nicht mehr gedeckt werden können und im schlimmsten Falle die Insolvenz droht – obwohl Vermögenswerte in Form von Courtageansprüchen aus den Beständen vorliegen.

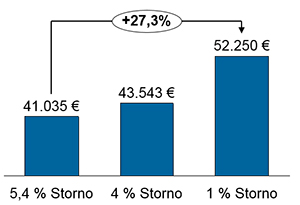

Stornoquote hat großen EInfluss auf Vergütung

Die Strategieberater von Zeb haben weiterhin ausgerechnet, dass die Stornoquote den höchsten Einfluss auf das Gesamtvergütungsergebnis hat. Gute Geschäftsqualität und niedrigere Stornoquoten werden folglich belohnt. Allerdings kommt dieser Courtagezugewinn erst über die komplette Laufzeit zustande und löst nicht die Liquiditätseinbußen der Vermittler zu Vertragsbeginn. Die Auswirkungen auf die absolute barwertige Courtage bei unterschiedlichen Stornoquoten werden für die Laufzeit von 28 Jahren für das Szenario 2 in der nachstehenden Grafik verdeutlicht.

Die Berechnungen von Zeb zeigen also, dass Vermittler theoretisch auch bei einer Deckelung oder sogar dem Wegfall der Abschlusscourtagen nicht zwingend wirtschaftliche Einbußen hinnehmen müssen, sondern je nach Szenario sogar besser gestellt würden als sie es aktuell sind. Dies gelinge allerdings nur unter der Voraussetzung, dass die Versicherer ihre Bestandspflegecourtage deutlich erhöhen und die Makler eine niedrige Stornoquote haben.

Die Berechnungen von Zeb zeigen also, dass Vermittler theoretisch auch bei einer Deckelung oder sogar dem Wegfall der Abschlusscourtagen nicht zwingend wirtschaftliche Einbußen hinnehmen müssen, sondern je nach Szenario sogar besser gestellt würden als sie es aktuell sind. Dies gelinge allerdings nur unter der Voraussetzung, dass die Versicherer ihre Bestandspflegecourtage deutlich erhöhen und die Makler eine niedrige Stornoquote haben.Vermittlern werden die reduzierten Einnahmen bei Abschluss einer Lebensversicherung ohne ausreichende Bestandscourtage nicht zur Deckung ihrer laufenden Kosten ausreichen. Damit ist tatsächlich zu erwarten, dass Vermittler mit hohen Anteilen von Lebenabschlusscourtagen ihr Geschäft aufgeben müssen. (jb)