Immobilienfonds: Liquidität wird zum Prüfstein

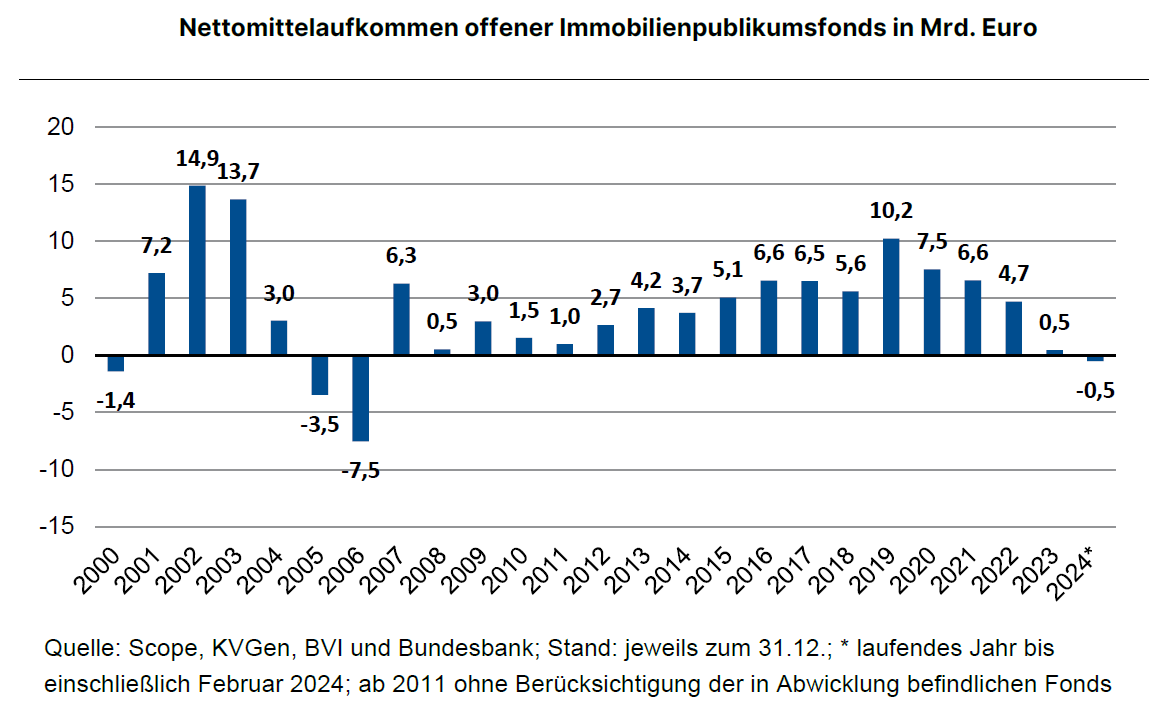

In annualisierter Betrachtung hatten offene Immobilienfonds in den vergangenen 17 Jahren stets mehr Mittelzuflüsse als Mittelabflüsse. Das hat sich inzwischen geändert und wird erst im Laufe des Jahres seinen Höhepunkt erreichen, schreibt die Ratingagentur Scope in einer aktuellen Untersuchung.

In den ersten beiden Monaten dieses Jahres ist es bereits zu Nettomittelabflüssen aus offenen Immobilienfonds in Höhe von rund 500 Millionen Euro gekommen. Dabei wird es nicht bleiben. Scope rechnet damit, dass die monatlichen Mittelabflüsse im dritten Quartal weitere Höchststände erzielen werden.

"Auf mittlere Sicht sind die Mittelbewegungen wesentlich von der Zinspolitik der EZB abhängig", begründen die Scope-Analystinnen Hosna Houbani und Sonja Knorr die Entwicklung der Zu- und Abflüsse. Im aktuellen Zinsumfeld verloren offene Immobilienfonds an Attraktivität gegenüber höher verzinsten Anlagealternativen. Bereits vergangenes Jahr brach der Nettomittelzustrom nahezu ab. Im Vergleich zu rund zehn Milliarden Euro im Jahr 2019 floss offenen Immobilienfonds im vergangenen Jahr nur noch rund eine halbe Milliarde Euro zu.

Genügend Liquidität vorhalten

Bis 2022 konnten offene Immobilienfonds Liquidität kaum Zinsertrag bringend anlegen. Mitunter schlugen sogar Negativzinsen zu Buche, sodass es darum ging, die Liquidität nicht zu stark anwachsen zu lassen. Das hat sich inzwischen geändert. Das Fondsmanagement muss jetzt Sorge tragen, genügend Liquidität vorzuhalten, um die zunehmenden Rückgabewünsche der Anleger bedienen zu können.

Scope dokumentiert zum Stand Ende Februar die von den einzelnen Fonds gehaltene Liquidität. Bei den 13 Fonds, die mehr als eine Milliarde Euro Volumen haben, reichen die Liquiditätsquoten von 10,5 Prozent beim Uniimmo Wohnen ZBI bis 29,3 Prozent beim Deka Immobilien Metropolen. Über alle Fonds kam ein liquide gehaltenes Vermögen in Höhe von 17,3 Milliarden Euro zusammen. Bezogen auf ein aggregiertes Fondsvolumen von rund 120 Milliarden Euro entspricht das einer durchschnittlichen Liquiditätsquote von 14,5 Prozent. Die vom KAGB vorgeschriebene Mindestquote beträgt fünf Prozent.

Immobilienverkäufe zur Liquiditätsbeschaffung werden wahrscheinlicher

Die überwiegende Zahl der Fonds wären während des Jahres 2024 in der Lage, gekündigte Anteile aus ihren Cash-Beständen zu bedienen, schätzt Scope. Allerdings würden die Auszahlungsverpflichtungen auf Dauer bei vielen Fonds Objektverkäufe notwendig machen, wie Scope schon für die Jahre 2022 und 2023 beobachtet hat. "Sollten Fonds gezwungen sein, in der aktuellen Marktlage vermehrt Bestandsobjekte mit Abschlägen zu veräußern, drohen negative Effekte auf den Fondsanteilspreis – ein Szenario, das Fondsmanager unbedingt vermeiden wollen, das aber durch zunehmende Anteilscheinrückgaben für einige Fonds wahrscheinlicher wird", resümiert Scope. (tw)