Investmentforum: Halten Supermarkt-Fonds die Online-Konkurrenz aus?

Investments in Supermärkte scheinen nicht nur resistent gegen negative Einflüsse durch Corona zu sein. Durch krisenbedingte Umsatzsteigerungen haben ihre Assets sogar an Stabilität gewonnen. Aber meistert der Markt die Herausforderung der Online-Konkurrenz?

Es ist bequem, zeitgemäß und wird immer beliebter – per Mausklick den Kühlschrank füllen. Man muss keinen Parkplatz suchen, erstmal einen Euro wechseln, um einen Einkaufswagen ausleihen zu dürfen, sich in die Schlange an der Kasse einreihen. Stattdessen stellt man sich am Bildschirm seine Einkäufe zusammen, vereinbart ein Zeitfenster für die Lieferung, bezahlt online und bekommt alles nach Hause geliefert. Immer mehr Anbieter tummeln sich im Markt der Online-Lebensmittelhändler.

Ist es vor diesem Hintergrund noch sinnvoll, in Immobilien des stationären Lebensmitteleinzelhandels zu investieren? Es gibt eine Reihe von Gründen, die dazu führen, dass einschlägige Beobachter diesem Nischenmarkt – zumindest noch einige Zeit lang – sehr gewogen sind.

Die Online-Konkurrenz ist noch nicht sehr groß

Zunächst mal wäre da beispielsweise der immer noch sehr geringe Marktanteil, der auf den Online-Handel mit Lebensmitteln entfällt. Der hat sich zwar von 1,4 Prozent auf 2,7 Prozent zwischen 2019 und 2021 fast verdoppelt, fällt aber in der Gesamtbetrachtung nach wie vor kaum ins Gewicht. Im Bekleidungsmarkt ist das bereits deutlich anders. Hier gehen, nach jüngsten Angaben von Destatis, inzwischen mehr als 20 Prozent des Marktes über virtuelle Ladentische.

Ein weiterer triftiger Grund dafür, dass sich im Lebensmitteleinzelhandel die Online-Konkurrenz schwertut, ist die tatsächliche Verfügbarkeit. Zwar macht man überwiegend die Erfahrung, dass das Internet nicht ortsgebunden ist. An der Schnittstelle zur realen Welt macht sich dann aber schnell bemerkbar, dass es die Bringdienste nur in den Ballungszentren gibt, wo Kaufkraft und Online-Affinität größer sind. Anders als etwa im Bekleidungsmarkt müssen Lebensmittellieferdienste geschlossene Kühlketten aufrechterhalten, das ist aufwendig und teuer. Der stationäre Lebensmittelhandel deckt hingegen mit einem sehr engmaschigen Netz aus rund 28.000 Filialen auch alle ländlichen Gebiete so ab, dass fast niemand in Deutschland mehr als 15 Autominuten zum nächsten Supermarkt unterwegs ist.

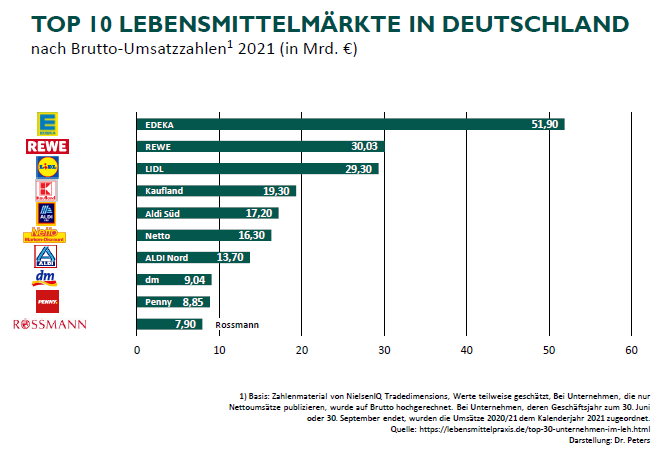

Die Marktmacht der Lebensmittelhändler ist groß

Worauf Investoren in Immobilien des Lebensmittelmarkts ein stärkeres Augenmerk richten sollten, ist die geballte Marktmacht der Lebensmittelhändler. Von einem Oligopol kann man zwar noch nicht sprechen, aber Konzentrationstendenzen gibt es sehr wohl. Zum Marktführer Edeka gehört auch der Discounter Netto, zu Rewe gehört Penny, und der Schwarz-Gruppe gehört neben Lidl auch Kaufland. Bemerkbar macht sich die geballte Marktmacht zum Beispiel darin, dass man als Vermieter allenfalls teilindexierte Mietverträge durchsetzen kann. Eigentümer anderer Arten von Gewerbeimmobilien können, wenn sie den richtigen Standort anbieten, viel leichter die komplette Inflation durchreichen.

Welche Besonderheiten der Markt der Nahversorgungsimmobilien sonst noch aufweist, erfahren Sie im Workshop "Von guten Zins- und Einkaufskonditionen profitieren" von Fondsanbieter Dr. Peters auf dem Investmentforum Sachwerte am 11. Oktober 2022 in Frankfurt. Diskutieren Sie mit Vertriebsleiter Sven Mückenheim über Marktpositionierungen, Ankaufskriterien und über die eigentlichen Qualitätsmerkmale bei Supermarkt-Fonds. (tw)

Würgen Zinswende und Inflation den Real-Asset-Boom ab?

Die Beantwortung dieser Frage steht im Zentrum der zweiten Auflage des FONDS professionell Investmentforums zum Thema Sachwerte am 11. Oktober im stilvollen Ambiente des Steigenberger Frankfurter Hofs. Die Referenten der bedeutendsten Anbieter aus den Assetklassen Immobilien, Solaranlagen und Private Equity stellen sich im Anschluss an ihre Workshops den differenzierten Fragen der renommiertesten Investmentexperten des Landes, die die Strategien der Investmenthäuser kritisch unter die Lupe nehmen.

Da es sich um eine kostenfreie Veranstaltung handelt, ist die Teilnehmeranzahl streng limitiert. Melden Sie sich also rasch an – jedoch spätestens bis 7. Oktober 2022.