Sachwertradar: Die Filetstücke in der Wertschöpfungskette

Eine Immobilie, ein Solarkraftwerk oder ein Mehrzweckfrachter haben einen eigenen Lebenszyklus, dessen einzelne Bewirtschaftungsphasen ganz unterschiedlich ertragsstark sind. Aber in welche Phase investiert man sinnvollerweise?

Sachwerte ziehen ihre Ertragskraft aus der Bewirtschaftung eines Investitionsguts. Auch wenn beispielsweise Immobilien im Lauf der Jahre eine Wertveränderung erfahren, je nachdem, wie sich die Nachfrage an ihrem Standort entwickelt, geht es bei Sachwertinvestments im Wesentlichen darum, aktiv Mehrwerte zu schöpfen.

Die einzelnen Glieder einer Wertschöpfungskette sind verschieden

Insofern besteht eine grundlegende Überlegung – nicht nur für den Initiator, sondern auch für den Investor – darin, an welcher Stelle der Wertschöpfungskette man einsteigt und wo man wieder aussteigt. Dabei gilt keineswegs, möglichst früh ein- und möglichst spät wieder auszusteigen. Denn die einzelnen Stufen sind durch unterschiedliche Chancen-Risiken-Profile gekennzeichnet und haben jeweils eigene Amortisationsspannen.

Dass es bei Immobilien auf die Lage, die Lage und die Lage ankommt, wird dadurch nicht ungültig. Es macht allerdings zusätzlich einen wesentlichen Unterschied, ob man in die Frühphase der Projektentwicklung einer Immobilie, in die Phase der Fruchtziehung aus Vermietung und Verpachtung, oder in gutes Timing und Verhandlungsgeschick bei Erwerb und Verkauf von Immobilien oder Anteilen daran investiert. (tw)

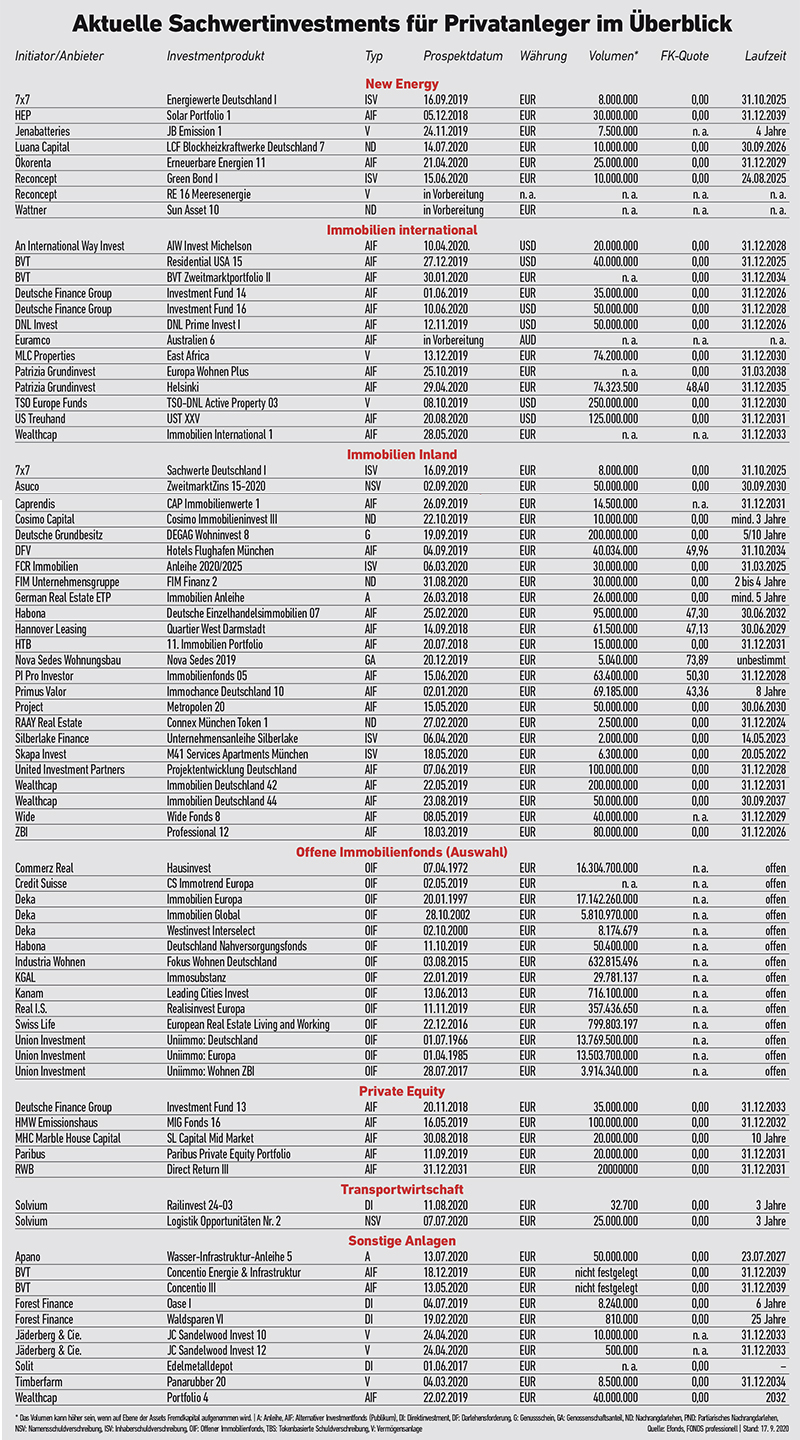

Welche unterschiedlichen Chancen und Risiken damit verbunden sind, je nachdem in welche Phase der Wertschöpfungskette man investiert, veranschaulicht eine vergleichende Detailanalyse zweier aktueller Sachwertinvestments. In der Rubrik "Sachwertradar" finden Sie in der aktuellen Ausgabe von FONDS professionell ab Seite 238 den "BVT Residential USA 15" und den "11. Immobilienfonds" von HTB einander gegenübergestellt. Angemeldete Nutzer können den Beitrag auch hier im E-Magazin lesen.