Studie: So schaut der Logistikmarkt in Deutschland und Österreich aus

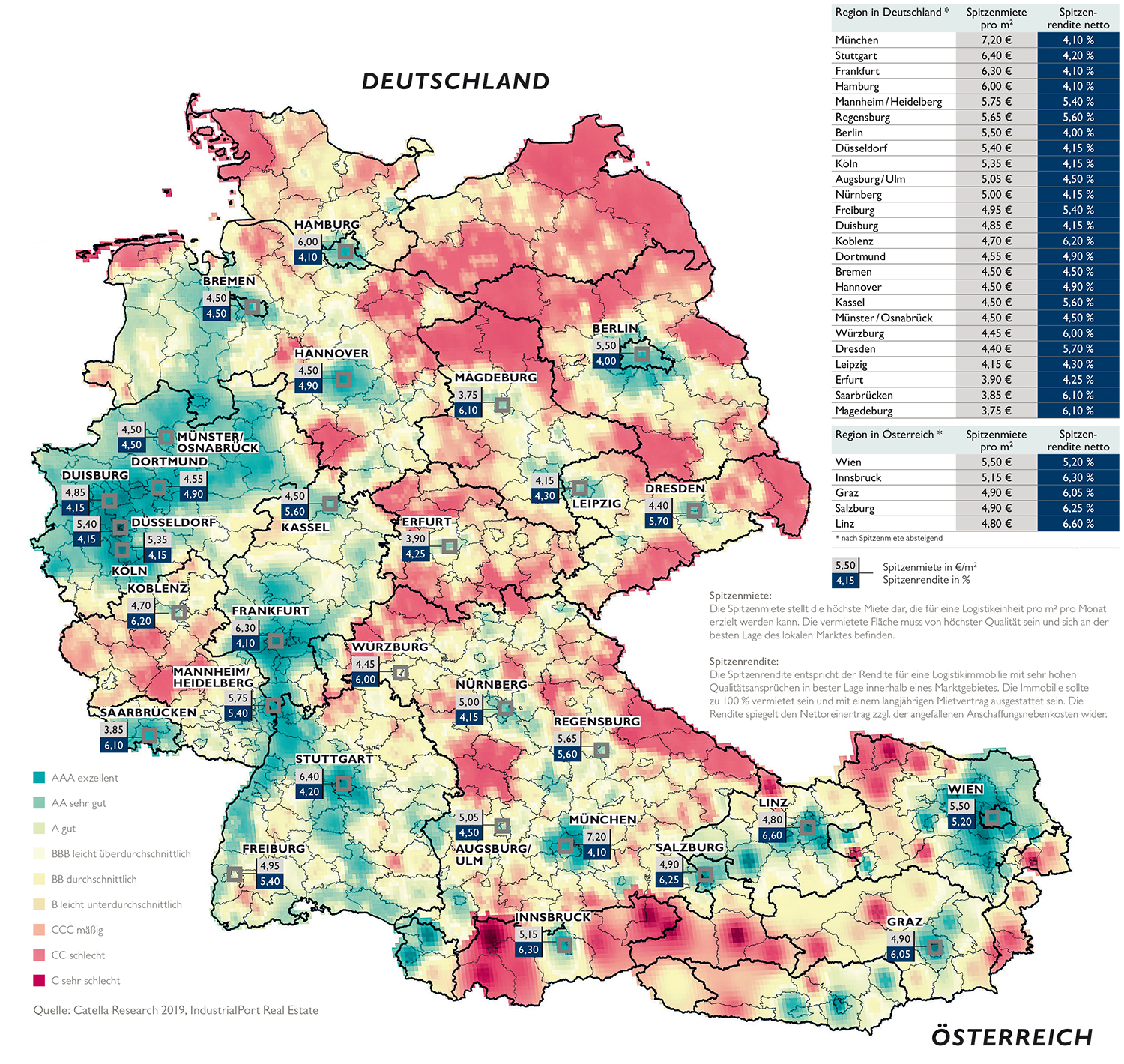

Das Immobilienberatungsunternehmen Catella hat eine "Heatmap" der österreichischen und deutschen Logistikmärkte erstellt. Sie setzt die großen geografischen Unterschiede bei Mieten und Renditen, die mit Logistikimmobilien zu erzielen sind, ins Bild.

Den Markt für Logistikimmobilien in Deutschland und Österreich hat dasselbe "Schicksal" erreicht wie die anderen Immobilien-Teilmärkte: Nach einem jahrelangen Boom sind gute Objekte in erstklassigen Lagen rar geworden. Folge: Die Preise steigen, und die Renditen sinken. Im bisherigen Jahresverlauf bedeutet das für Investments in deutsche Logistikimmobilien einen Rückgang gegenüber dem Vorjahr um fast zehn Prozent, woraufhin das Transaktionsvolumen auf 4,6 Milliarden Euro sank.

Eine ähnliche Entwicklung zeichnet sich für den österreichischen Investmentmarkt ab: Nach kontinuierlichem Zuwachs ist das Transaktionsvolumen auch hier rückläufig. Es ging im bisherigen Jahresverlauf um acht Prozent im Vergleich zum Vorjahr auf nunmehr 206 Millionen Euro zurück.

Große geografische Unterschiede

Die gestiegenen Preise schlagen auf die Ertragskraft der Immobilen durch. Die Spitzenrendite in Deutschland ist im Durchschnitt auf aktuell 4,85 Prozent gesunken, im Vorjahr waren noch 5,6 Prozent drin. In Österreich liegt sie noch deutlich höher bei knapp über sechs Prozent.

In Berlin sind Logistikimmobilien am teuersten, entsprechend ist hier nur noch eine Spitzenrendite von vier Prozent zu erzielen, dicht gefolgt von Hamburg und München mit jeweils 4,1 Prozent. Auch in Österreich ist die Hauptstadt das teuerste Pflaster für Logistikimmobilien, wenngleich hier mit immerhin noch 5,2 Prozent Spitzenrendite mehr als 25 Prozent mehr drin ist als in Berlin. Weitere österreichische Standorte sind, was ihre Spitzenrendite betrifft, mit den deutschen Standorten Würzburg, Saarbrücken, Magdeburg und Koblenz vergleichbar.

Wegen der Angebotsknappheit stiegen auch die Mieten. Die durchschnittliche Spitzenmiete für Logistikimmobilien kletterte in Deutschland auf fünf Euro je Quadratmeter an, eine Steigerung um sieben Prozent gegenüber dem Vorjahr. Zwar bewegen sich die Spitzenmieten in Österreich auf demselben Niveau, weisen aber eine weitaus geringere Schwankungsbreite als in Deutschland auf. München hat in Deutschland die höchsten Mieten, Wien in Österreich. Die Beratungsprofis von Catella weisen in ihrer Marktstudie aber auch auf einen Sondereffekt aufgrund des wachsenden Internethandels hin: Bisherige Ladenhüter, also ältere Produktions- und Lagerareale, erleben einen zweiten Frühling.

Wegen der Angebotsknappheit stiegen auch die Mieten. Die durchschnittliche Spitzenmiete für Logistikimmobilien kletterte in Deutschland auf fünf Euro je Quadratmeter an, eine Steigerung um sieben Prozent gegenüber dem Vorjahr. Zwar bewegen sich die Spitzenmieten in Österreich auf demselben Niveau, weisen aber eine weitaus geringere Schwankungsbreite als in Deutschland auf. München hat in Deutschland die höchsten Mieten, Wien in Österreich. Die Beratungsprofis von Catella weisen in ihrer Marktstudie aber auch auf einen Sondereffekt aufgrund des wachsenden Internethandels hin: Bisherige Ladenhüter, also ältere Produktions- und Lagerareale, erleben einen zweiten Frühling.

Herausforderung "Letze Meile" wird unterschätzt

"Angesichts des geringen Angebotes in den stark nachgefragten Logkrtstudieistikstandorten", schaut Catella in die Zukunft, "werden die Miet- und Kaufpreise weiterhin stabil bleiben oder steigen". Standortbezogene Erfolgsfaktoren, die Catella isoliert hat, sind: Hohe Bevölkerungsdichte, eine hohe Anzahl an Arbeitsplätzen, gute verkehrliche Infrastruktur und eine gute topografischen Lage.

Catella warnt davor, dass gegenwärtige Stadtplanungen zu sehr auf individuelle Mobilität setzen und Anforderungen an zeitgemäße logistische Dienstleistungen zu wenig berücksichtigt würden. Es geht um die berühmte "letzte Meile“, die schnelle, staufreie Anlieferung, die nur durch die Nähe zum Kunden zum Beispiel mit Paketbriefkästen darstellbar sei. (tw)

Zur Methode

Die Grundlage für die "Heatmap" von Catella sind Daten von Industrial Port und öffentlich zugängliche Daten. In das Scoring-Modell für die Ermittlung der Standorteignung fließen demografische, infrastrukturelle, volks- und immobilienwirtschaftliche Eckdaten ein.