Berufsunfähig? In acht von zehn Fällen gibt es Geld

Die Ratingagentur Franke und Bornberg hat die Regulierungspraxis der Versicherer im Fall einer Berufsunfähigkeit analysiert. Die Zahlen sehen nicht schlecht aus. Allerdings wurden nur sieben Anbieter unter die Lupe genommen.

Das Analysehaus Franke und Bornberg hat das Update 2021 seiner "BU- Leistungspraxisstudie" vorgelegt. Es bezieht sich auf eigene Untersuchungen Ende 2020 zum Geschäftsjahr 2019 von sieben großen Berufsunfähigkeits-Versicherern, die zusammen laut Analysehaus "deutlich über 50 Prozent des Marktes" aller Leistungsfälle 2019 abdecken: Generali Deutschland (früher: Aachen Münchener), Ergo Vorsorge, HDI, Nürnberger, Zurich Deutscher Herold, Allianz und erstmals die Gothaer. Im Vorjahr waren nur fünf Anbieter unter die Lupe genommen worden, 2019 sechs Anbieter.

"Die Datengrundlage für die BU-Leistungspraxisstudie wird jeweils von dem Kreis von Versicherern gebildet, die sich im zurückliegenden Jahr an unserem BU-Unternehmensrating oder BU-Leistungspraxisrating beteiligt haben", erklärt Christian Monke, Leiter Analyse bei Franke und Bornberg. Allianz, Zurich und – zum ersten Mal – die Gothaer sind die Teilnehmer des BU-Leistungspraxisratings. "Wir freuen uns über jeden weiteren Versicherer, der Transparenz zeigt und sich bei der BU-Leistungspraxis in die Karten schauen lässt", ermuntert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg. Die Gothaer erreichte mit 68 Prozent der möglichen Punkte auf Anhieb eine gute Note, die Zurich ebenfalls und die Allianz mit 90 Prozent sogar die Höchstwertung ("hervorragend").

An der Leistungspraxisstudie nehmen darüber hinaus Ergo Vorsorge (82 Prozent), Generali Deutschland (81 Prozent), HDI und Nürnberger (jeweils 82 Prozent) teil. Sie stellen sich der Untersuchung schon seit Jahren im Rahmen des umfassenden BU-Unternehmensratings und schnitten allesamt "hervorragend" ab. Zusammen bringen es die sieben Gesellschaften auf einen Bestand von 7,1 Millionen BU-Versicherten (davon 1,98 Millionen BUZ-Policen lediglich zur Beitragsbefreiung einer Hauptversicherung im BU-Fall), von denen fast 146.000 zum Jahresende 2019 BU-Leistungen bekamen, davon beinahe 32.000 Neuanmeldungen. Je Gesellschaft werden mindestens 125 Leistungsfälle untersucht, davon jeweils bis zu 60 Prozent Ablehnungen.

Stabile Leistungsquote

Ergebnis: Die BU-Leistungsquote dieser sieben Versicherer beträgt wie im Vorjahr 79 Prozent. "Der pauschale Vorwurf, BU-Versicherer wollten sich vor der Leistung drücken, geht ins Leere", kommentiert Franke. Zieht man Fälle heran, bei denen die versicherte Monatsrente mindestens 300 Euro beträgt, liegt die Leistungsquote zwischen 80,9 Prozent (Rentenhöhe 300 bis 600 Euro) und 72,4 Prozent (2.701 bis 3.000 Euro Monatsrente). "Dass Versicherer knauseriger werden, wenn die Rente eine bestimmte Höhe erreicht, bestätigt sich auch oberhalb der 300 Euro nicht", sagt Franke.

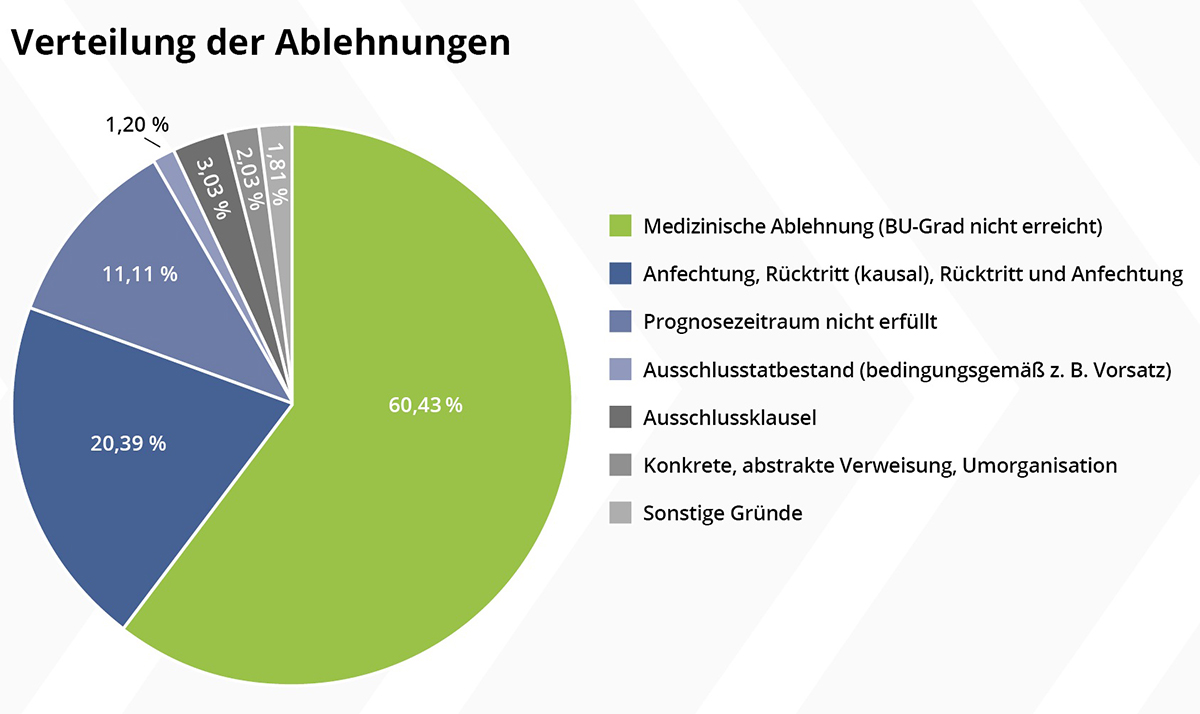

Bei keiner der untersuchten Gesellschaften fanden die Analysten Anhaltspunkte für Leistungsverweigerung mit System. Die meisten Ablehnungen erfolgen, weil der vertraglich vereinbarte Grad der Berufsunfähigkeit (in der Regel 50 Prozent) nicht erreicht wird. Auf diesen Sachverhalt entfallen 60 Prozent aller negativen Entscheidungen (Vorjahr: 55 Prozent) – siehe Grafik. Quelle: Franke und Bornberg

Quelle: Franke und Bornberg

Bei psychischen Erkrankungen ist ein zu niedriger BU-Grad sogar für 68 Prozent der Ablehnungen verantwortlich. Anfechtungen und Rücktritte des Versicherers vom Vertrag verlieren an Bedeutung (20 Prozent der Ablehnungen; Vorjahr: 25 Prozent). Überproportional hoch ist die Ablehnungsquote bei jungen Erwachsenen im Alter von 17 bis 35 Jahren – vor allem wegen Anfechtung oder Rücktritt durch den Versicherer wegen Verletzungen der vorvertraglichen Anzeigepflicht des Kunden. Satte 49 Prozent aller Ablehnungen aus diesem Grund entfallen auf diese Altersgruppe (Vorjahr: 47 Prozent). Insgesamt werden BU-Leistungen im Schnitt im Alter von 42,6 Jahren abgelehnt. Dagegen wird BU-Rente im Schnitt im Alter von 48,1 Jahren bewilligt, besonders häufig zwischen 46. und 57. Lebensjahr.

Psychische Erkrankungen weiter an der Spitze

Wichtigster Leistungsauslöser bei Erkrankungen, die zur Berufsunfähigkeit führen, waren auch 2019 psychische Krankheiten und Verhaltensstörungen mit knapp 28 Prozent der Fälle (Vorjahr: 26,6 Prozent). Es folgen Krankheiten des Muskel-Skelett-Systems mit nahezu unveränderten 23,2 Prozent. Krebserkrankungen, in Statistiken als "bösartige Neubildungen" geführt, haben mittlerweile mit 18,1 Prozent (Vorjahr: 19,1 Prozent) auf Platz drei die Herz-Kreislauf-Krankheiten abgelöst, die wie im Vorjahr nur noch auf 7,2 Prozent der krankheitsbedingten BU-Fälle kommen.

Erstmals wertete das Analysehaus im Rahmen der BU-Leistungspraxisstudie bei knapp 22.000 Leistungsfällen auch aus, aus welchen Gründen die BU-Leistung endet. Immerhin in 48 Prozent der Fälle wurde die BU-Rente bis zum Ablauf der Leistungsdauer gezahlt. Bei rund 31 Prozent der Fälle verbesserte sich der Gesundheitszustand des Kunden deutlich oder er nahm eine zum Gesundheitszustand passende Tätigkeit auf (5 Prozent). Der Tod der versicherten Person führte in zwölf Prozent der Fälle zum Ende der Zahlung, eine Vereinbarung oder Leistungsbefristung in vier Prozent der Fälle.

Nur selten vor Gericht

Auf Nachfrage von FONDS professionell ONLINE nannte Monke weitere Daten zur BU-Regulierung: So wurde Rente in 95 Prozent der Fälle bedingungsgemäß bewilligt (Vorjahr: 89 Prozent), in vier Prozent der Fälle durch außergerichtliche Individualvereinbarung (Vorjahr: fast 8 Prozent) und nur zu einem Prozent durch gerichtlichen Vergleich (Vorjahr: fast 3 Prozent).

Durchschnittlich wird die BU-Leistung 6,27 Jahre bezahlt, maßgeblich beeinflusst durch das oft hohe BU-Eintrittsalter (in der Spitze mit 53 Jahren), die durchschnittliche Rentenhöhe bei den Teilnehmer-Gesellschaften beträgt 1.106 Euro pro Monat. Die Dauer der Leistungsprüfung lag im Schnitt bei fünf bis sechs Monaten (174 Tage).

Franke und Bornberg hatte zuletzt 2019 auch ein BU-Produktrating vorgelegt, bei dem fast 30 Prozent der Tarife hervorragend bewertet worden waren. Diese Ergebnisse wurden jüngst aktualisiert. Zudem wurde in diesem Frühjahr das aktualisierte BU-Stabilitätsrating des Map-Reports veröffentlicht, der seit 2019 unter dem Dach von Franke und Bornberg erscheint. (dpo)