Berufsunfähigkeit: Wann die Versicherer zahlen – und wann nicht

Wenn es um Berufsunfähigkeit geht, schlägt die Stunde der Wahrheit erst, wenn Kunden den entsprechenden Antrag stellen. Das Analysehaus Franke und Bornberg untersuchte die Leistungspraxis maßgeblicher BU-Anbieter. FONDS professionell ONLINE zeigt die wichtigsten Ergebnisse.

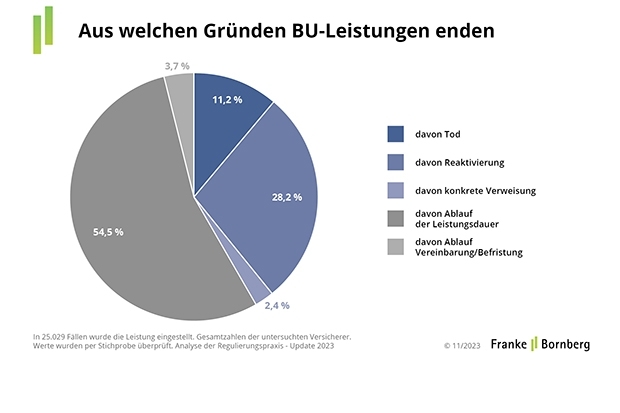

Franke und Bornberg hat in einem Teilbestand von 25.000 Leistungsfällen untersucht, aus welchen Gründen eine BU-Leistung endet. In mehr als der Hälfte aller Fälle (54,5 Prozent) war das erst bei Ablauf der Leistungsdauer der Fall. Immerhin 28,2 Prozent der BU-Leistungsempfänger kehren ins Arbeitsleben zurück (Vorjahr: 27 Prozent). Versicherer könnten mehr unternehmen, um Leistungsempfänger bei ihrer Rückkehr ins Arbeitsleben zu unterstützen. Das verringert laut Franke auch das Risiko späterer Altersarmut.

Im Jahr 2022 haben Berufunfähigkeitsversicherer über alle Krankheiten hinweg in 78,02 Prozent der Fälle und damit in knapp vier von fünf Fällen zugunsten der Versicherten auf eine BU-Leistung entschieden (Vorjahr: 80 Prozent). Dies zeigt die achte BU-Leistungspraxis-Studie des Analysehauses Franke und Bornberg, die überdies noch Trends zur Schadenregulierung aus den Daten der teilnehmenden Versicherer bietet.

Untersucht wurden zwar wieder nur zehn Anbieter, die jedoch 7,7 Millionen BU-Policen im Bestand haben, was etwa 60 Prozent Marktabdeckung entspricht. Sie regulieren aktuell über 145.800 BU-Leistungsfälle, davon über 36.300 Neuanmeldungen 2022. Stichprobenartig wurden je 1.250 Leistungsfälle analysiert, wobei die Versicherer aktiv mitgearbeitet haben. Hervorragend bewertet wurden dabei Allianz, Ergo, Generali, HDI, Nürnberger und Zurich.

Psychische Erkrankungen weiter größtes BU-Risiko

Häufigste Ursache für Berufsunfähigkeit sind mit großem Abstand psychische Erkrankungen (28,44 Prozent der BU-Fälle), gefolgt von Krebs (19,48 Prozent). Ähnliche Ergebnisse hatte ein BU-Rating des Analysehauses Morgen & Morgen im Vorjahr ergeben, bei dem psychische Erkrankungen in diesem Jahr sogar 34,5 Prozent aller Fälle ausmachten (externer Link).

"Die an unserer Studie teilnehmenden Versicherer haben nichts zu verbergen und setzen auf Transparenz in der BU-Leistungsprüfung", lobt Michael Franke, Geschäftsführer von Franke und Bornberg. Transparenz schaffe Vertrauen, und das sei für die Assekuranz ein hohes Gut. "Je mehr Unternehmen diese Offenheit praktizieren, umso besser", ist Franke überzeugt. Allerdings stagniert die Teilnahme, was auf erhebliche Transparenz-Reserven bei anderen BU-Versicherern hindeutet.

Erfolgsfaktoren für schnellere Regulierung

Als maßgebliche Erfolgsfaktoren für schnelle BU-Regulierung nennt Franke und Bornberg aus der Studien-Erfahrung, dass Sachbearbeiter bei Eingang der BU-Meldung telefonisch Kontakt mit dem Versicherten aufnehmen und den weiteren Ablauf erläutern, BU-Fälle systematisch kategorisiert und auf spezialisierte Mitarbeiter verteilt werden sowie Anspruchsteller im Rahmen eines Telefonats oder unter Einbeziehung von "Vor-Ort-Service mit persönlichem Kundenkontakt" beim Ausfüllen des Fragebogens unterstützt werden.

Zudem förderten moderne Kommunikationswege wie Chats und digitale Portale den Austausch. In einem digitalen Tracking-System können Versicherte die Leistungsbearbeitung online verfolgen, Unterlagen hochladen und direkten Kontakt mit Sachbearbeitern pflegen. Letzteres gelingt häufig jedoch nicht einmal Maklern in der Bestandsarbeit. "Der Markt für qualifizierte BU-Leistungsprüfer scheint leergefegt", räumt denn auch Franke und Bornberg ein. Versicherer setzten daher verstärkt auf den eigenen Nachwuchs.

Trotz Fachkräftemangels bisher kaum KI im Einsatz

"Die teilnehmenden BU-Versicherer betreiben die BU-Leistungsprüfung fachlich und organisatorisch auf hohem Niveau", so Franke. Trotzdem verharre die Bearbeitungsdauer bei rund sechs Monaten. Künstliche Intelligenz spiele bisher nur eine untergeordnete Rolle, beobachtet Franke. Und liefert dafür eine Erklärung: "Wer möchte schon Kunden erklären, dass eine Maschine über ihre Leistung entschieden hat? Auf beiden Seiten des Leistungsantrags stehen noch immer Menschen im Mittelpunkt."

Durchschnittlich wird die BU-Leistung 6,2 Jahre bezahlt (Vorjahr: 6,51 Jahre), maßgeblich beeinflusst durch das oft hohe BU-Eintrittsalter (in der Spitze mit 54 Jahren). Die durchschnittliche Rentenhöhe bei den Teilnehmer-Gesellschaften beträgt 1.225 Euro pro Monat (Vorjahr: 1.112 Euro). Die Bewertungsrichtlinien sind kostenlos im Internet einsehbar (externer Link). Wichtige Ergebnisse der Erhebung finden Sie grafisch aufbereitet in der Bilderstrecke oben.(dpo)