Deutsche Versicherer überraschen sich selbst

Minizinsen, regulatorische Neuerungen: Vor einem Jahr blickten die deutschen Versicherer eher skeptisch auf 2017. In der Rückschau zeigt sich, dass die Sorge umsonst war. Die gesamten Beitragseinnahmen stiegen trotz eines leichten Rückgangs bei den Lebensversicherungen.

Die deutschen Versicherer haben für 2017 ihre eigenen, zugegebenermaßen nicht eben allzu optimistischen Prognosen übertroffen. Mit Beitragseinnahmen von 197,7 Milliarden Euro (+1,7%) verbuchten sie für alle drei Sparten bessere Ergebnisse als vor einem Jahr erwartet. Das gab der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) am Mittwoch auf seiner Jahrespressekonferenz bekannt. Für das laufende Jahr rechnen die rund 450 Branchenunternehmen mit einer stabilen Entwicklung.

In der Lebensversicherung verzeichnete die Branche einen minimalen Beitragsrückgang von 0,1 Prozent auf 90,7 Milliarden Euro. Die ursprüngliche Prognose hatte bei einem Minus von 0,5 Prozent gelegen. Mit 26,1 Milliarden Euro lief vor allem das Neugeschäft mit Einmalbeiträgen besser als erwartet: Hier gab es einen Rückgang von nur 0,5 Prozent. Die Einnahmen durch neu abgeschlossene Verträge mit laufenden Beiträgen verringerten sich auf 5,2 Milliarden Euro (-4,6%). Die Stornoquote dürfte wie im Vorjahr bei 2,8 Prozent gelegen haben.

Mehr Fondspolicen

Einen weiter wachsenden Anteil in der Lebensversicherung machen Produkte mit alternativen Garantiekonzepten aus. Im Neugeschäft entfallen darauf inzwischen knapp 50 Prozent, während der Anteil klassischer Policen mit durchgehender Garantieverzinsung auf etwa 40 Prozent gesunken ist.

Zu Fondspolicen machte der Verband keine genauen Angaben: Er teilte nur mit, dass der Anteil der fondsgebundenen Verträge am Neugeschäft, gemessen an der APE – laufende Beiträge eines Jahres plus ein Zehntel der Einmalbeiträge – um fünf Prozentpunkte auf zehn Prozent gestiegen ist.

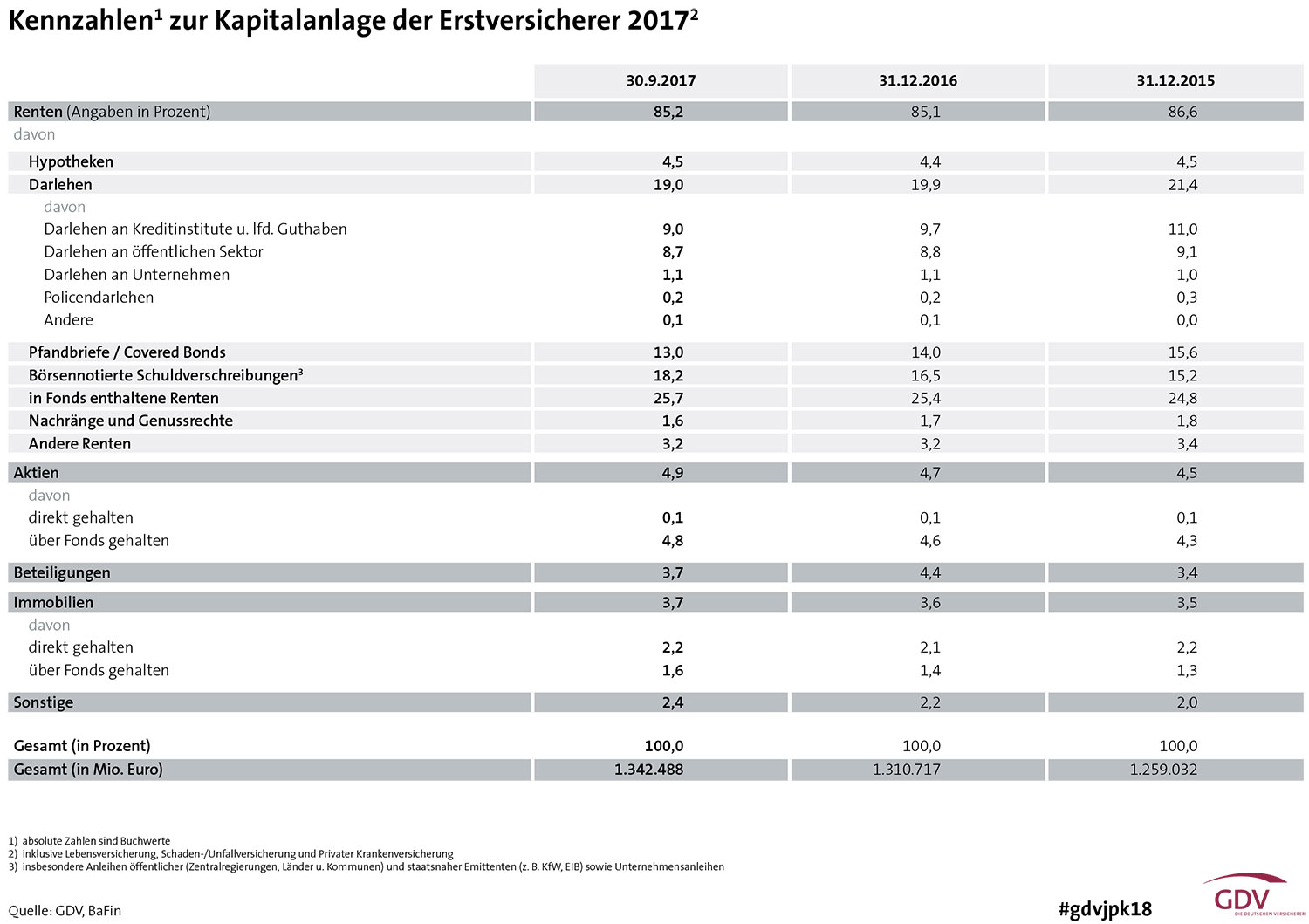

Verwaltetes Vermögen

In der Betrieblichen Altersversorgung zählten die Versicherer 15,7 Millionen Verträge (+1,9%). Das Beitragsvolumen von 19,4 Milliarden Euro macht mittlerweile einen Anteil von 21,3 Prozent an den gesamten Beitragseinnahmen Leben aus. Zum Vergleich: Im Jahr 2000 waren es noch 12,7 Prozent.

Das trotz der nicht gerade imagefördernden Run-off-Diskussion immer noch bestehende Grundvertrauen von Kunden in die Lebensversicherung zeige sich laut Mitteilung auch in der Entwicklung der Assets under Management: Die Summe der zur Bedeckung der Kundenansprüche verwalteten Kapitalanlagen ist in den letzten fünf Jahren im Schnitt um jährlich 3,03 Prozent auf jetzt 893 Milliarden Euro gewachsen. Die durchschnittliche Nettokapitalverzinsung der Lebensversicherer lag 2017 mit 4,5 Prozent leicht über dem Vorjahresniveau.

Schaden- und Unfallversicherung

Die Unternehmen der Schaden- und Unfallversicherung registrierten ein Beitragsplus von 2,9 Prozent (Prognose: +2,1%) auf 68,2 Milliarden Euro. Die ausgezahlten Leistungen nahmen laut Hochrechnung um 3,2 Prozent auf 51 Milliarden Euro zu. Insgesamt haben die Branchenunternehmen damit 2017 erneut schwarze Zahlen geschrieben: Der versicherungstechnische Gewinn dürfte bei 3,4 Milliarden Euro liegen (Vorjahr: 3,5 Mrd. Euro), die Schaden-Kosten-Quote wie 2016 bei 95 Prozent.

Private Krankenversicherer

Die gesamten Beitragseinnahmen legten um 4,3 Prozent zu auf 38,8 Milliarden Euro. Dabei entfielen auf die Krankenversicherung 36,5 Milliarden Euro (+4,1%). In der Pflegeversicherung kletterten die Einnahmen auf 2,3 Milliarden Euro (+6,1%). Die ausgezahlten Versicherungsleistungen nahmen um 1,6 Prozent zu auf 27,0 Milliarden Euro. An die Kunden der Privaten Krankenversicherung gingen dabei 25,9 Milliarden Euro (+1,5%). In der Pflegeversicherung flossen 1,1 Milliarden Euro (+4,3%) an die Kunden.

Solvency II

Auch auf das Aufsichtssystem Solvency II und vor allem die von der Öffentlichkeit beachteten Solvenz- oder Bedeckungsquote ging GDV-Präsident Wolfgang Weiler ein Die Quote lag für die Lebensversicherer zum 31.12.2017 bei 350 Prozent. Das bedeutet, die Eigenmittel der Branche sind mehr als drei Mal so hoch, wie es das Regelwerk verlangt. In der Schaden-Unfallversicherung schätzt der GDV die Bedeckungsquote auf knapp unterhalb 300 Prozent.

In dem Zusammenhang lohnt sich ein Blick auf die Kapitalanlagen der Erstversicherer: So beläuft sich der Anteil der Aktien am Vermögen der Gesellschaften auf magere 4,9 Prozent, Immobilien und sonstige Beteiligungen machen zusammen 6,1 Prozent aus. Die Versicherungswirtschaft als Ganzes traut sich also wegen der strengen Solvency-II-Risiko-Vorschriften nicht, stärker in höher rentierliche Assets zu investieren (siehe Tabelle).

Prognose

Auf 2018 blickt die Versicherungswirtschaft verhalten optimistisch. "Wir erwarten eine stabile Geschäftsentwicklung", sagte Weiler. "Die Konjunktur stützt unser Geschäft, belastend wirken weiterhin die Niedrigzinsen." Unterm Strich dürfte über alle Sparten ein Beitragsplus von 1,3 Prozent stehen. (jb)