Erstes Rating für Cyber-Versicherungen zeigt große Unterschiede

Der Schutz vor gezielten Angriffen auf die firmeneigene IT wird auch für Unternehmer in der Finanzbranche immer wichtiger. Diverse Versicherer haben bereits vermeintlich passende Cyber-Policen im Sortiment. Doch die meisten sind eher mit Vorsicht zu genießen, wie ein erstes Rating zeigt.

Der Markt für Cyberpolicen ist erst im Entstehen, das Risiko häufig noch schwer zu benennen, die Angebote sehr unterschiedlich. Eine erste Leistungsbewertung, vorgenommen von der Ratingagentur Franke und Bornberg Research, hilft da weiter.

Untersucht wurden 34 Tarife von 28 Anbietern im jeweiligen Maximalumfang inklusive aller Bausteine und Deckungserweiterungen. Das führte insgesamt zu 88 Tarifausprägungen, da einige Versicherer mehrere Tarifvarianten anbieten. Bewertet wurde, was die Versicherer standardmäßig anbieten. Herangezogen haben die Analysten von Franke und Bornberg Research dazu 115 Kriterien in 21 Bereichen (Details zur Methodik finden Sie hier). Maklerpools und Deckungskonzeptanbieter konnten nicht berücksichtigt werden.

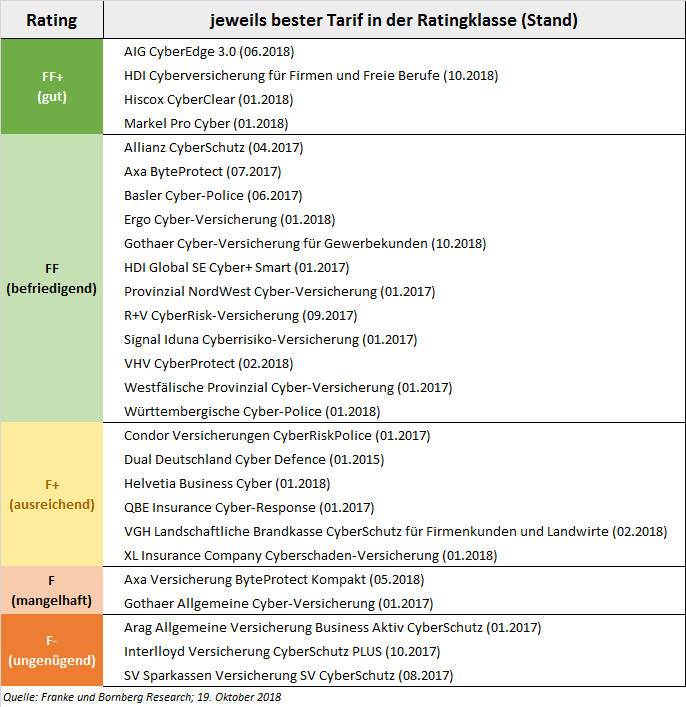

Das Ergebnis fällt durchwachsen aus: Kein Tarif schaffte die Bestnoten-Kategorien FFF+ (hervorragend) oder FFF (sehr gut). Gut (FF+) schnitten die besten Tarife von AIG, HDI, Hiscox und Markel ab (siehe nachfolgende Tabelle). Die Masse (47 Prozent) schaffte nur befriedigende Urteile, knapp ein Viertel ausreichende Werte, der Rest war mangelhaft oder ungenügend. "Während viele Tarife beim Rating im positiv zu bewertenden Mittelfeld landen, ist die Leistungsspitze noch dünn", kommentiert Geschäftsführer Michael Franke das Ergebnis.

Große Unterschiede bei den Bedingungen

"Der Deckungsumfang unterscheidet sich von Versicherer zu Versicherer erheblich", ergänzt Franke. "Vom großen Komplettpaket über Baukastensysteme bis hin zu eng gefassten Kerndeckungen ist alles vertreten.“

Heißt konkret: Der eine Versicherer löst dies über eine Rechtsschutzversicherung, die an den Cyber-Hauptvertrag angedockt wird. Andere Anbieter integrieren den Versicherungsschutz in Cyber-Drittschadendeckung und Krisendienstleistungen ein. "Die Konsequenzen für Versicherungsfall, Entschädigung und das Verhältnis zu anderen Versicherungsverträgen können gravierend sein“, so der Experte. Das Rating biete erstmals Orientierung in diesem jungen und dynamischen Markt.

Cyberschutz für Finanzprofis selbst kaum zu finden

Mangels Erfahrung entstünden die Versicherungsbedingungen entweder auf der grünen Wiese oder durch Kopieren von US-Wordings, so Franke und Bornberg. Es gebe auch noch keine Schadenhistorie. Weil Versicherer die sich dynamisch entwickelnden Cyberrisiken nicht einschätzen können, versuchten sie, das Risiko an vermeintlich besonders kritischen Stellen in den Bedingungen zu begrenzen. Das Ergebnis ist nicht selten eine Mogelpackung, ergab das Rating.

Beispiel: Einige Versicherer werben damit, den Cloudausfall zu versichern. Beim Blick ins Kleingedruckte zeigt sich laut Rating jedoch, dass der Versicherungsschutz bei Angriffen auf den Betreiber einer Cloud – und in deren Folge Betriebsunterbrechungsschäden beim Versicherungsnehmer – stark begrenzt oder gleich vollständig ausgeschlossen ist. Das ist etwa der Fall, wenn SaaS-Dienste (Software as a Service) ausgeschlossen oder nur DoS-Angriffe (Denial of Service = Nichtverfügbarkeit) auf den Cloudanbieter versichert sind.

Makler, Berater und Vermittler müssten für die Cyberversicherung das Geschäftsmodell des Kunden – und nicht die Betriebsart, wie bei Sach- und Haftpflichtpolicen – verstehen und so das Risiko ermitteln. Wollen sich Finanzdienstleister selbst gegen Cyberrisiken absichern, haben sie allerdings schlechte Karten. "Sie gelten offenbar als gefahrenträchtig, und nur wenige Versicherer sind bereit, ihnen Schutz zu bieten, was der Gewinnung von Vermittlern für den Vertrieb von Cyberprodukten nicht gerade dienlich ist“, kritisiert Franke.

Nur noch sieben Ratingstufen

Das Rating gibt einen Hinweis auf die grundsätzliche Qualität eines Versicherungsproduktes und bereitet damit optimal für eine individuelle Kundenberatung durch den Vermittler vor. Neuerdings gibt es nur noch sieben Leistungsstufen beim Rating von Franke und Bornberg. Dies erlaubt eine hinreichend differenzierte Bewertung. "Versicherungsbedingungen und Leistungsumfang ändern sich aber manchmal im Monatsrhythmus“, warnt Franke vor blindem Ratingglauben.

Spannend zu beobachten werde der Trend sein, ob sich die Cyberversicherung als eigenständiges Produkt etabliert oder angestammten Sparten sogar das Wasser abgräbt. "Dann könnte zum Beispiel eine Betriebshaftpflichtversicherung zum Annex einer Cyberversicherung werden“, so Frankes Ausblick. (dpo)