Indexpolicen: Vor allem Überschuss bestimmt die Rendite

Indexgebundene Rentenpolicen hängen eng vom Erfolg an der Börse ab, vor allem aber von der Höhe der Überschüsse. Damit partizipiert der Kunde zum Teil am Erfolg des gewählten Aktienindex. Das klappte zuletzt 2017 am besten.

Im vergangenen Jahr haben Indexpolicen in der Hälfte aller Fälle positive Renditen erzielt –trotz rückläufiger Überschussbeteiligungen. Jeder zweite Kunde ging jedoch leer aus. Warum das so ist, zeigt die kürzlich vorgelegte Marktstudie "Überschussbeteiligungen und Garantien in der Lebensversicherung" der Kölner Assekurata Assekuranz Rating-Agentur.

Insgesamt 14 Anbieter von Indexpolicen hatten sich dem Vergleich gestellt. "Indexpolicen reihen sich zwischen konventioneller und fondsgebundener Lebensversicherung ein, enthalten durch die Bindung an den Deckungsstock aber einen klassischen Kern", erklärt Lars Heermann, Bereichsleiter Analyse und Bewertung bei Assekurata. Dabei ergeben sich die jährlichen Renditen jeweils aus einer speziellen Beteiligung an einem Index, der häufig auf Aktien basiert.

Renditegutschrift fällt sehr unterschiedlich aus

Je nach Anbieter, Tarif und Indexstichtag konnten die Inhaber von Indexpolicen am Börsenaufschwung 2019 durchaus teilhaben und Renditegutschriften von bis zu acht Prozent verbuchen. In der Hälfte der Fälle gelang dies allerdings nicht, so dass Betroffene mit Nullrenditen leben mussten. "Dies ist typischerweise auf unterjährige Rückschläge in der Indexentwicklung zurückzuführen, die sich negativ auf die Gesamtperformance ausgewirkt haben", sagt Heermann. Allerdings könnten sich Kunden im Verlustfall auf den garantierten Kapitalerhalt verlassen, den alle untersuchten Tarife vorsehen.

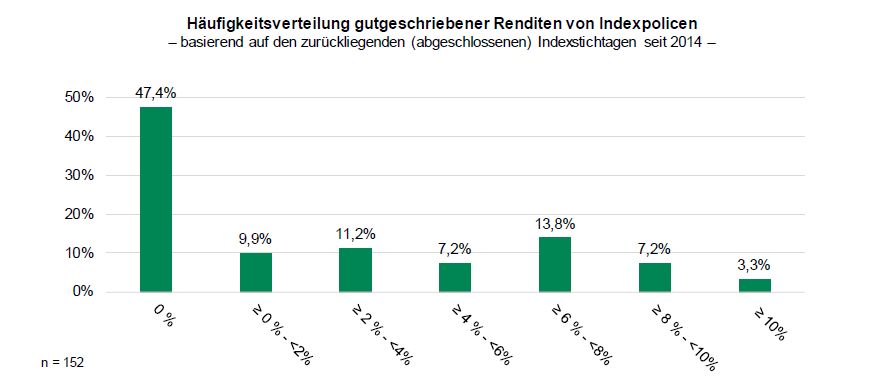

Dieses im Produkt enthaltene Sicherheitsnetz musste auch im längerfristigen Rückblick etwa die Hälfte der Kunden in Anspruch nehmen. Im Gegenzug waren in den übrigen 50 Prozent die jährlichen Indexgutschriften positiv, in Einzelfällen lagen sie sogar im zweistelligen Prozentbereich. "Um für dieses noch junge Produktfeld eine Einschätzung über mehrere Jahre zu erhalten, haben wir die Indexperformance verschiedener Tarife seit 2014 über mehr als 150 Stichtage aggregiert", erläutert Heermann. Die besten Ergebnisse brachte laut Assekurata das Jahr 2017 mit positiven Renditen in allen Tarifen. Dort partizipierten 40 Prozent der Kunden von Renditen von über sechs Prozent bis zu knapp acht Prozent. Wie sich die Renditen von Indexpolicen in verschiedene Renditekorridore seit 2014 aufteilen, verdeutlicht die Grafik.

Quelle: Assekurata

Cap und Quote als Preis für das Sicherheitsnetz

Der Preis für die Kapitalerhaltungsgarantie sind tarifindividuelle Renditelimits. Hierfür haben sich mit dem Cap (deutsch: Deckel) und der Quote zwei Formen am Markt herausgebildet. Während die Kunden bei einer Quote anteilig an der monatlichen oder jährlichen Indexentwicklung partizipieren, deckelt ein Cap die Aufschwung-Phasen an einer bestimmten Performance-Schwelle.

Cap und Quote haben bei allen Tarifen eine Gültigkeitsdauer von einem Jahr (Indexjahr) und können von den Anbietern dann individuell neu festgelegt werden. Ihre Höhe hängt insbesondere davon ab, wie viel Überschussbeteiligung der Versicherer deklariert. Daher sei es laut Heermann sinnvoll, die Überschussentwicklung regelmäßig im Auge zu behalten.

Hohe Überschüsse zwingend notwendig

Sie liegt bei Indexpolicen für einen Assekurata-Mustervertrag derzeit mit durchschnittlich 2,71 Prozent zwar etwas niedriger als zuletzt (2019: 2,8 Prozent), sei im Niedrigzinsumfeld jedoch noch immer attraktiv. "Hohe Überschussdeklarationen von Indexpolicen sind für Kunden auch zwingend notwendig, um die Renditechance trotz Cap oder Quote aufrecht zu halten", erklärt Heermann klar und stelt damit indirekt die Zukunft von Indexpolicen in Frage, sollten die Zinsen weiter sinken.

Aktuell hat beim deklarierten Überschusszins, also der laufenden Verzinsung für die Indexbeteiligung zum angegebenen Stichtag, Targo die Nase vorn (3,3% zum Stichtag 1.12.19), gefolgt von der Allianz (3,1% zum 1.3.20) und Deutsche Ärzteversicherung (3,05% zum 5.8.19). Auch HDI bietet noch über drei Prozent (Stichtag: 1.1.20).

Alternative: Sichere Verzinsung ähnlich wie bei neuer Klassik

Alternativ zur Indexbeteiligung können sich Kunden zu Beginn eines jeden Indexjahres für eine vorab bekannte sichere Verzinsung entscheiden beziehungsweise die Indexbeteiligung abwählen. Vermehrt bieten Versicherer auch die Option, den Überschuss anteilig in beide Varianten zu investieren. Die sichere Verzinsung wird dabei von den Lebensversicherern stichtagsabhängig für jeweils ein Jahr festgelegt und dem Vertragsguthaben gutgeschrieben. Analog zur verzinslichen Ansammlung bei einer konventionellen Rentenversicherung erhöht der sichere Zins damit den Policenwert mit einer im Voraus festgelegten Deklaration.

Die sichere Verzinsung liegt im Durchschnitt aktuell bei 2,53 Prozent. Sie fällt damit geringer aus als die Zinsdeklaration für die Indexbeteiligung, aber höher als die laufende Verzinsung in der Klassik und der neuen Klassik, die im Schnitt unter 2,30 Prozent liegt. "Wenn Kunden also auf die Indexwette verzichten, können sie sich einen Überschusszins sichern, der den Vergleich mit konventionellen Policen nicht scheuen muss", so Assekurata. Kürzlich hatte auch das Institut für Vorsorge und Finanzplanung (IVFP) die Renditen der Indexpolicen von 19 Rentenversicherern untersucht und im vierten Quartal 2019 mehrheitlich wieder positive Indexrenditen beobachtet. In der Spitze wurden sogar mehr als 10 Prozent registriert (FONDS professionell ONLINE berichtete). (dpo)