Pricing bei BU-Policen: Wenn Versicherer zu aggressiv kalkulieren

Ein neues Stabilitätsrating der Berufsunfähigkeitsversicherer zeigt: Die Preisgestaltung vieler Anbieter widerspricht einer strengen Risikoselektion. Dadurch ist die Beitragsstabilität tendenziell gefährdet. Worauf Makler bei der Beratung achten sollten.

Deutsche Versicherer gehen nach wie vor aggressiv vor, wenn sie die Prämien für Berufsunfähigkeitspolicen gestalten. Zu diesem Ergebnis kommt eine aktuelle Analyse des Marktbeobachtungsdienstes Map-Report, der seit 2019 unter dem Dach des Analysehauses Franke und Bornberg erscheint. Die jeweilige Durchschnittsprämie wird der Untersuchung zufolge von einigen Unternehmen um 40 Prozent und weiter unterschritten. Leidtragende sind die Kunden.

"Im Bewertungszeitraum wurden die Überschüsse von einigen Anbietern teils deutlich reduziert", erklärt Reinhard Klages, verantwortlicher Analyst des Map-Reports. "Auch in den aktuellen Deklarationen zur Überschussbeteiligung waren Senkungen zu finden, sogar für junge Tarifgenerationen", sagt er.

Die Bewertung

Im "Stabilitätsrating der Berufsunfähigkeits-Versicherer" (Map-Report Nummer 933) wurde der Beitrag anhand der Kriterien Kalkulation, Dynamik und Scoring bewertet. Die Stabilität würde auf die Konstanz der Überschüsse sowie die Schadenquote hin untersucht. Die Finanzstärke wurde an wichtigen Unternehmenskennzahlen im Durchschnitt der vergangenen fünf Jahre gemessen. Die drei Faktoren wurden dann mit Kennzahlen zwischen Null und 100 bewertet.

Nach dieser Auswertung erhalten die folgenden acht Anbieter die Höchstnote "Hervorragend" (mmm+) und sind damit Stabilitätssieger: die LV 1871 (90,4), die Inter (90,3), die Provinzial Rheinland (88,3), die Europa (88,0), die Bayerische (87,2), die Continentale (87,1), der Volkswohl Bund (86,6) und die Allianz (85,7).

Weitere Bestnoten

Vier weitere Versicherer stellten sich dem noch umfangreicheren BU-Unternehmensrating, bei dem Einblick in interne Kennzahlen und Prozesse genommen wird. Die Unternehmen schnitten ebenfalls mit der Höchstbewertung (FFF+) ab. Es sind die Nürnberger (92,3), HDI (87,5), die Ergo Vorsorge (86,2) und die Generali (85,5).

Gegenüber dem Vorjahr büßten einige Anbieter ihre herausragende Position in Sachen BU-Beitragsstabilität ein und fielen zurück, darunter die Hannoversche, die DEVK Eisenbahn, die Interrisk und die Debeka. Weitere 15 Lebensversicherer hatten nicht alle notwendigen Informationen offengelegt und konnten nur teilweise bewertet werden, ohne die Höchstnote zu schaffen.

Klare Tendenz zur Unterkalkulation

Bereits in der Vergangenheit hatten Stabilitätsstudien in der Berufsunfähigkeitsversicherung (BU) ergeben, dass einige Versicherer die Überschüsse im BU-Bestand angepasst hatten, Kunden also höhere Beiträge zahlen oder Leistungskürzungen hinnehmen mussten. "Die Analyse der Beiträge 2024 zeigt, dass im Markt weiterhin sehr aggressiv kalkuliert wird", resümiert Michael Franke, Geschäftsführer von Franke und Bornberg. Die jeweilige Durchschnittsprämie werde um bis zu rund 40 Prozent unterschritten. "Ein solches Pricing ist nicht allein mit strenger Risikoselektion zu rechtfertigen, es zeigt deutliche Tendenzen einer Unterkalkulation", so Franke. Dieser Trend war schon früher kritisiert worden.

Die Einschätzung des beruflichen Risikos ist – neben der Gesundheitsprüfung – eine tragende Säule in der Antragsprüfung neuer BU-Versicherungen. Der Map-Report beobachtet hier eine weiter zunehmende Unterteilung der Berufsgruppen. Dies führt zu einer Abwanderung gesunder Kunden, die weniger Risiken aufweisen, zu Anbietern, bei denen sie Geld sparen können. "Das sorgt für eine negative Entmischung der bestehenden Gewinnverbände und damit für Druck auf die Überschussbeteiligung", folgert Klages.

Geringe Veränderungen

Auch diese Entwicklung stütze den Trend zur Unterkalkulation. So zeigten sich im Zeitverlauf trotz wiederholt gesenkter Rechnungszinsen kaum steigende Tendenzen bei den Prämien. Das Beispiel einer Police für einen Bankkaufmann, der 30 Jahre alt ist, ledig, in Festanstellung zu 100 Prozent im Büro arbeitet und bis zum Alter von 67 Jahren eine Euro BU-Rente von monatlich 1.500 Euro versichert, macht es deutlich: Im ersten BU-Stabilitätsrating, das 2015 erstellt wurde, lag die durchschnittliche Bruttoprämie bei 107,99 Euro pro Monat, 2022 waren es im Schnitt brutto 121,94 Euro, aktuell sind es nun 120,75 Euro.

Ähnlich geringe Veränderungen gab es in den vergangenen neun Jahren bei Musterkunden der Berufe Maschinenbauingenieur und Tischler. Beim Maschinenbauingenieur sank der Beitrag brutto von 103,34 Euro 2015 auf 93,52 Euro 2024. Der Tischler dagegen musste 2015 brutto 228,94 Euro bezahlen und heute 234,25 Euro. Eine große Differenz zwischen Netto- und Bruttoprämie kann für Kunden unter Umständen stark steigende Beiträge zur Folge haben. Gemeinhin gilt: Je größer der Abstand zwischen Netto- und Bruttoprämie, umso größer ist das Risiko, dass die Prämien steigen.

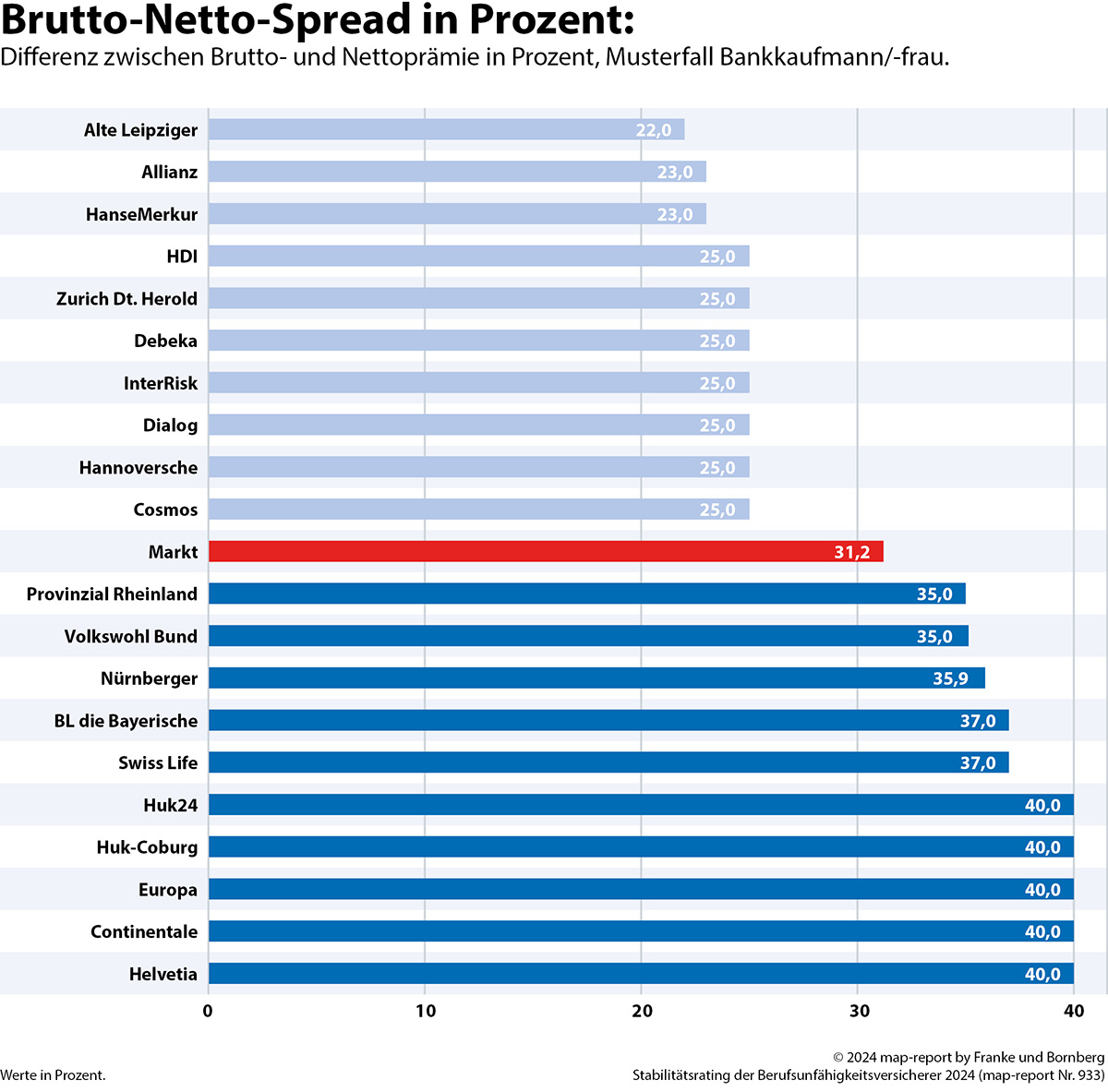

Brutto-Netto-Spread rückläufig

Insgesamt ist der Brutto-Netto-Spread im Marktdurchschnitt rückläufig. Lag die Differenz 2016 im Schnitt noch bei 36,1 Prozent, ging es über 33,9 Prozent 2019 auf 29,6 Prozent und 31,8 Prozent im Vorjahr nun im aktuellen Geschäftsjahr auf 31,2 Prozent zurück. Einige Gesellschaften verfehlen diesen Durchschnittswert jedoch drastisch und dürften mit Werten von bis zu 40 Prozent Unterschied zwischen Brutto- und Nettobeitrag prädestiniert für Beitragssteigerungen sein. Im Beispielfall Bankkaufleute betrifft dies insbesondere mit je 40 Prozent die Huk24, die Huk-Coburg, die Continentale, die Europa und die Helvetia (siehe Grafik oben).

Die Differenz zwischen den Brutto- und Nettobeitrag wird vom Überschusssatz geprägt. Risikoüberschüsse sind das Ergebnis einer vorsichtigen Kalkulation. "Sie entstehen, wenn das tatsächliche Risiko unterhalb der kalkulierten Invaliditäts-Wahrscheinlichkeit verläuft", erklärt Klages.

Kalkulation nicht aufgegangen

Senkungen der Überschussanteile seien der stärkste Indikator dafür, dass die Kalkulation schon in der Vergangenheit nur teilweise aufgegangen ist. Senkungen hatte es beispielsweise bei Credit Life, der Hanse-Merkur, der Öffentlichen Oldenburg, VGH, Universa, VPV, der Württembergischen und der WWK gegeben, schreibt Map-Report. Aktuell sei dies auch bei der R+V sowie der Itzehoer der Fall. Mitunter seien die Überschüsse auch mehrfach reduziert worden. (dpo)