Studie: Realität schlägt Wunsch bei der Lebensarbeitszeit

Die wenigsten Arbeitnehmer wollen bis zur gesetzlichen Regelaltersgrenze oder länger arbeiten, sondern am liebsten noch vor 63 in den Ruhestand gehen. Eine Aon-Studie zeigt die Motive. Allerdings steht dahinter selten ein solides Alterseinkommen. Das Zünglein an der Waage ist die Betriebsrente.

Die Gründe für eine Rente ab 67 sind bekannt: Die demografische Entwicklung lässt nichts anderes als eine längere Lebensarbeitszeit zu. Doch die persönlichen Wünsche der Arbeitnehmer sehen anders aus. Vorausgesetzt, die finanziellen Rahmenbedingungen stimmten (Vorruhestandsregelung), würde die große Mehrheit (65 Prozent) vorzugsweise spätestens mit 63 Jahren in den Ruhestand gehen. Lediglich vier Prozent der Frauen und sechs Prozent der Männer würden bis zur gesetzlichen Regelaltersgrenze arbeiten, nur jeweils drei Prozent darüber hinaus.

Das ergab die Studie "Längere Lebensarbeitszeit – nein danke. Betriebliche Altersversorgung – ja bitte" des Beraters Aon, der über Yougov 1.050 Angestellte zwischen 18 und 55 Jahren nach ihren Wünschen befragen ließ. Die Umfrage erfolgte quer durch alle Branchen, ausgenommen waren der Öffentliche Dienst und der Gesundheitssektor. Ein überraschendes Ergebnis: Erst ab einem monatlichen Bruttoeinkommen von über 7.000 Euro wird der Wunsch größer, später als mit 67 Jahren in Rente zu gehen (zwölf Prozent der Befragten).

Wunsch nach früherem Ruhestand contra Demografie

Lediglich ein Fünftel der Frauen und ein Drittel der Männer können sich vorstellen, über das gesetzliche Rentenalter hinaus zu arbeiten. In mittelgroßen Unternehmen ist die Bereitschaft dazu am größten. Mit Blick auf die Branchen stehen die Chancen in der IT & Telekommunikation (45 Prozent), der Information & Kommunikation (32 Prozent) sowie im Baugewerbe (37 Prozent) am besten, Mitarbeiter über die Regelaltersgrenze hinaus zu halten.

Aus Unternehmenssicht spitzt sich die Frage zu, wie es gelingt, Mitarbeiter, deren Expertise weiterhin dringend benötigt wird, auch im Alter im Unternehmen zu halten. "Gefragt sind attraktive Modelle und intelligente Lösungen zur Incentivierung der älteren Mitarbeitenden zum Verbleib im Unternehmen", sagt Angelika Brandl, Partner bei Aon. Aus Sicht der Arbeitnehmer sind die wichtigsten Punkte zu verlängerter Berufstätigkeit intakte Gesundheit (sagen 58 Prozent der Befragten), Höhe der Alterseinkünfte zu Rentenbeginn (51 Prozent) und Spaß an der Arbeit (29 Prozent).

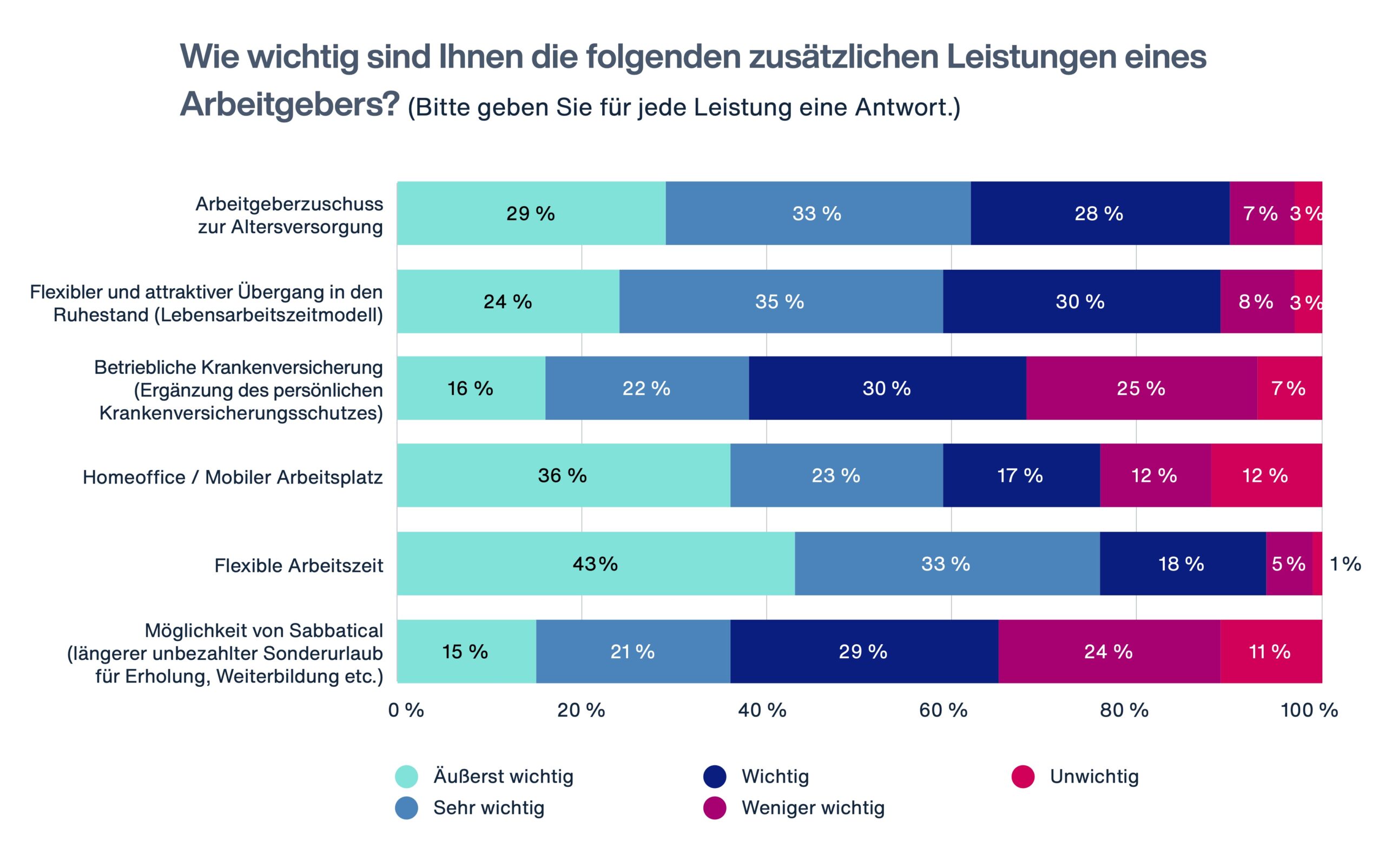

Betriebsrente als messbarer Mehrwert für den Ruhestand

Dabei ist die betriebliche Altersversorgung (bAV) ein unschätzbarer Mehrwert. Rund 62 Prozent der befragten Arbeitnehmer schätzen den Arbeitgeberzuschuss zur bAV als "äußerst wichtig" beziehungsweise "sehr wichtig" ein – siehe folgende Grafik.

Quelle: Aon

Gleichwohl gibt es noch enorme Potenziale: Während 63 Prozent der Männer und 55 Prozent der Frauen laut Studie bereits privat vorsorgen, nehmen nur 53 Prozent der Männer und 46 Prozent der Frauen die Angebote zur bAV wahr. "Es kann sich für Arbeitgeber lohnen, durch maßgeschneiderte Kommunikationskonzepte auf die Vorteile der bAV hinzuweisen", so Brandl. Aktuell gilt: Je höher das monatliche Bruttoeinkommen ist, desto höher ist auch die Beteiligungsquote. Bei Bruttoeinkommen bis 1.500 Euro machen 44 Prozent der Arbeitnehmer mit, ab 7.000 Euro brutto sind es 66 Prozent.

Rund die Hälfte der Arbeitnehmer würde bei ihrer bAV-Leistung eine lebenslange Rentenzahlung präferieren, die gemäß der Inflationsrate oder der Lohnentwicklung angepasst wird. Weniger als 20 Prozent wollten laut Umfrage bei Rentenbeginn die volle bAV-Leistung ausgezahlt haben. Das überrascht, da in früheren Umfragen viele Arbeitnehmer die Verrentung als Einschränkung empfunden hatten, zumal die Rendite bei versicherungsförmigen Lösungen erst jenseits des 90. Lebensjahres in den positiven Bereich kommt. Diese Renditeerwartung war und ist eng an die vielfach an die bAV gekoppelten Garantien geknüpft, die eine renditestärkere bAV verhindern. Insofern auch erstaunlich: Laut Umfrage schätzen Arbeitnehmer auch in der Zusatzrente den Wert von Garantien immer noch hoch ein. Trotz jüngst gesunkener Lebenserwartung steigt der Garantiezins vorerst nicht.

Ruhestandsvermögen und Lebenserwartung kaum abschätzbar

Wie viel Kapital zum Rentenbeginn vorhanden sein muss, um eine lebenslange Rente zu finanzieren, ist den meisten Arbeitnehmern jedoch nicht klar. Im Bereich von 2.501 bis 3.500 Euro Bruttoeinkommen rechnen 20 Prozent damit, weniger als die Hälfte des letzten Gehalts als monatliche Rentenhöhe (Summe aus gesetzlicher, betrieblicher und privater Rente) zu erhalten. Weitere je 17 Prozent rechnen mit 50 bis 59 beziehungsweise 60 bis 69 Prozent des letzten Gehalts als Gesamtrente. Auch die Einschätzung der eigenen finanziellen Lebenssituation zu Rentenbeginn ist für die Befragten schwierig: Bei Bruttoeinkommen bis 1.500 Euro rechnen 24 Prozent der Arbeitnehmer damit, ihren 70. Geburtstag nicht zu erleben, ab 7.000 Euro brutto sind nur zwei Prozent derart pessimistisch in Sachen eigener Lebenserwartung.

Die Deutsche Aktuarvereinigung (DAV) hatte schon im Frühjahr angemerkt, dass die Realverzinsung trotz Zinswende durch die gestiegene Inflation deutlich negativ ist. Das gesamte Altersvorsorgesystem stoße angesichts wachsender demografischer Probleme an seine Grenzen. Der finanzielle Aufwand für eine kapitalgedeckte Vorsorge, die auch den negativen Realzins ausgleicht, steige weiter. Staatlich geförderte Altersvorsorge im Kollektiv sei wichtiger denn je, da sie mit der lebenslang zusätzlichen Rentenzahlung im Alter dazu beiträgt, die Folgen der demografischen Entwicklung auf den Einzelnen abzudämpfen. (dpo)

Die Studie "Längere Lebensarbeitszeit – nein danke. Betriebliche Altersversorgung – ja bitte" kann hier (externer Link) nach Dateneingabe kostenlos heruntergeladen werden.