Studie: Was die Bilanzen über die PKV sagen

Eine neue Studie zeigt durch Bilanzanalyse, wie stark das Geschäft der privaten Krankenversicherer (PKV) von äußeren Einflüssen betroffen ist. Es wird deutlich, wie die Gesellschaften weiter auseinanderdriften und sich zunehmend in schrumpfende, stagnierende und wachsende Unternehmen unterteilen.

Der Marktbeobachter Map-Report, der seit 2019 zum Analysehaus Franke und Bornberg gehört, hat den PKV-Markt auf Basis von zehn Bilanzkennzahlen der Jahre 2019 bis 2023 unter die Lupe genommen. Es handelt sich um diese Kennzahlen: Nettorendite, Bewertungsreservequote, RfB-Zuführungsquote, RfB-Quote, versicherungsgeschäftliche Ergebnisquote, Überschussverwendungsquote, Vorsorgequote, Verwaltungskostenquote, Abschlusskostenquote und Solvabilität. Da PKV-Vollversicherungen in der Regel über Jahrzehnte laufen, wurden die Ratingkennzahlen als Fünf-Jahres-Durchschnitte berechnet und bewertet.

Die meisten Branchenschwergewichte sucht man in der Spitzengruppe vergeblich. Stattdessen zählen diese fünf Gesellschaften (2022: drei) zu den Top-Bewerteten ("exzellent"): LVM, Universa, Alte Oldenburger, Signal Iduna und Provinzial Hannover. Dahinter folgen acht "hervorragende" Unternehmen (2022: vier): Inter, Hallesche, Allianz, Gothaer, Münchener Verein, Landeskrankenhilfe, Continentale und R+V. Zudem wurden sieben Anbieter "gut" bewertet, acht "befriedigend" und zwei Krankenversicherer "ausreichend" (VRK Versicherer im Raum der Kirche sowie Nürnberger).

Gesellschaften mit meisten Kunden haben nicht beste Bilanz

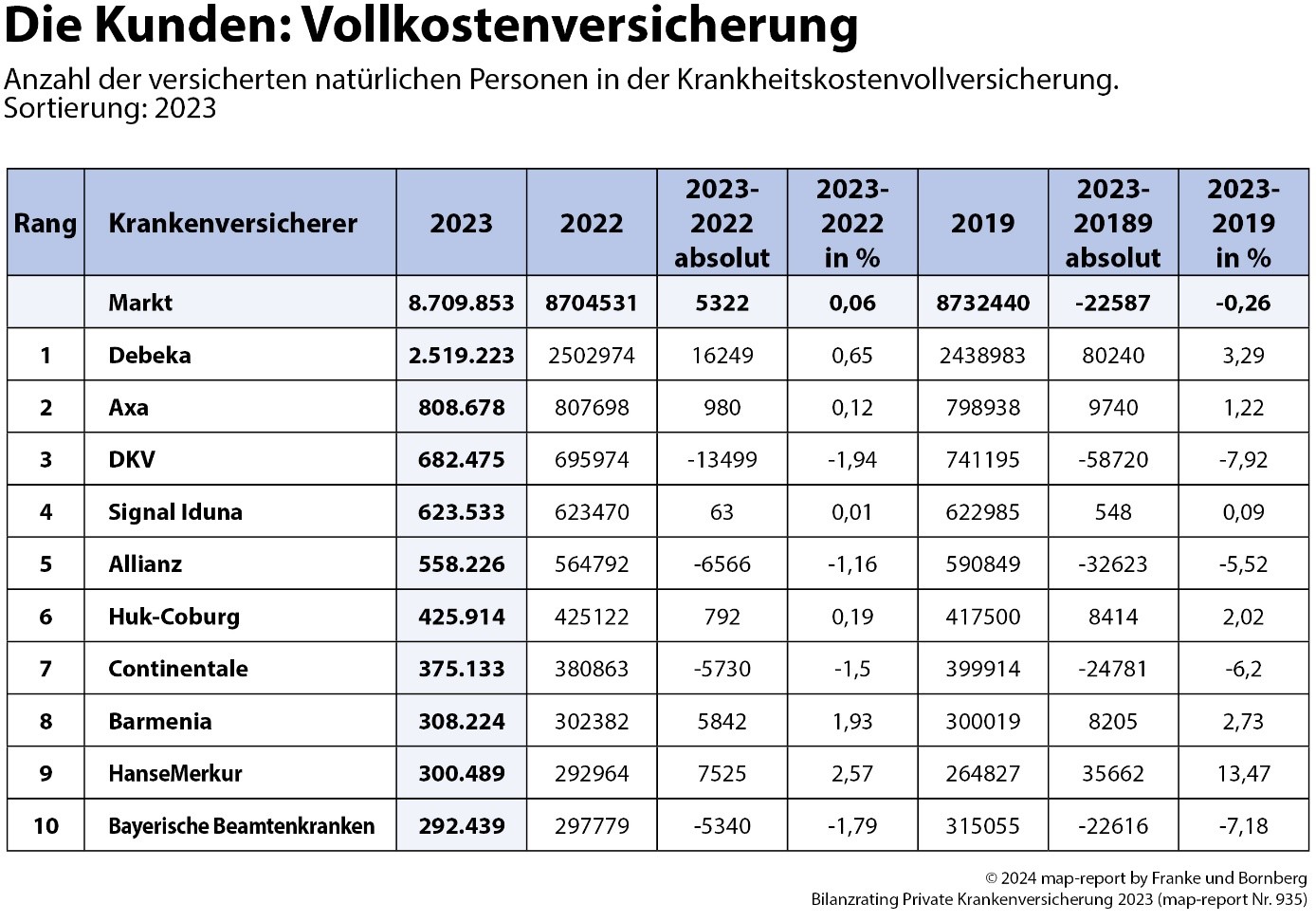

Wie aus dem Map-Report "Bilanzrating Private Krankenversicherung 2023" (Ausgabe 935) weiter hervorgeht, schneiden die Branchenschwergewichte (nach Zahl der Vollversicherten) mit ihren Bilanzen eher bescheiden unter den 30 bewerteten Anbietern ab (Envivas, Ergo, Hanse Merkur VVaG, Hanse Merkur Speziale und Vigo bieten keine Vollversicherung an und fielen daher aus der Bewertung). Lediglich die Signal Iduna als Nummer vier (623.500 Kunden) und die Allianz als Nummer fünf (558.000 Kunden) des Marktes nach Anzahl der Vollversicherten schafften es unter die Top Acht im Rating – siehe folgende Grafik.

Quelle: Map-Report 935

Branchenprimus Debeka ("gut") kam nur auf Position 18 (2022: Platz zehn) und die Axa ("gut"), nach Versichertenzahl die Nummer zwei des Marktes, landete lediglich auf Platz 16 (2022: Platz 18). Die DKV, Nummer drei der Branche nach der Zahl der Vollversicherten, schaffte nur eine "befriedigende" Bewertung und landete damit auf Rang 25 (2022: Platz 20).

Zwei Drittel mit mindestens sehr guter Bilanz

Die Ergebnisse sind zum Teil verwirrend. So schneiden einige Anbieter im Bilanzrating gut ab, im Gesamtergebnis aber nur befriedigend. Hintergrund: Das Rating enthält neben den detaillierten Ratingergebnissen auch Übersichten zu insgesamt mehr als zwei Dutzend Bilanzkennzahlen (Geschäftsjahr 2023). Laut Map-Report-Verantwortlichem Reinhard Klages sind für einen vollständigen Unternehmensvergleich "neben Bilanzkennzahlen weitere Faktoren von entscheidender Bedeutung, zum Beispiel die Dienstleistungsqualität (Service, Beratung und Betreuung) und Beitragsentwicklung".

Hierzu würden in den Geschäftsberichten allerdings keine Daten veröffentlicht, die Faktoren könnten deshalb in den Bilanzanalysen auch nicht berücksichtigt werden. Aus diesem Grund erstellt der Map-Report neben dem Bilanzrating jedes Jahr auch ein umfassendes PKV-Rating, die Neuauflage ist für den Herbst vorgesehen.

Wenig Transparenz beim Neugeschäft der Vollversicherung

Übrigens: "Die Entwicklung des Neugeschäfts in der Vollversicherung ist in weiten Teilen der Branche leider noch immer ein Geheimnis", kritisiert Klages. So bleibe nur der Umweg über die Bestandsentwicklung, um Rückschlüsse auf das Neugeschäft ziehen zu können. Ende 2023 gab es 8,7098 Millionen Vollversicherte, also 0,06 Prozent mehr als 2022 und damit den ersten Bestandszuwachs seit zwölf Jahren. 2011 waren es noch 8,976 Millionen. Immerhin: 15 der 30 Anbieter mit Vollversicherten konnten die Bestände 2023 ausbauen. In absoluten Werten dominierte die Debeka das Feld mit einem Plus von 16.249 Kunden, gefolgt von Arag (+15.051). Die größten Bestandsverluste hatten wie schon zuvor DKV (-13.500), Allianz, Continentale und Bayerische Beamtenkrankenkasse.

"Das Neugeschäft schwächelt marktdurchschnittlich bereits seit einer Dekade, während die Beitragseinnahmen nach durchschnittlich 3,8 Prozent 2022 mit jetzt 3,1 Prozent nicht mehr ganz so stark zulegten", berichtet Klages. Auf die Einnahmen der PKV-Anbieter wirkten mehrere Einflussfaktoren. Neben Kündigungen, Neuabschlüssen und Tarifwechseln innerhalb der PKV schlagen auch Übertritte zur und von der GKV, Geburten, Todesfälle und natürlich Prämienanpassungen auf die Entwicklung der Beitragseinnahmen durch. "Welche Anteile diese Variablen an den Prämien der einzelnen Versicherer haben, lässt sich den Jahresabschlüssen nicht entnehmen", relativiert Klages.

Auseinanderdriften bei Beitragseinnahmen

Zweistellige Zuwächse bei den Beitragseinnahmen verbuchten insbesondere Arag (+16,9 Prozent), aber auch Concordia, Mecklenburgische und Nürnberger. Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen waren neben der Halleschen (+8,0 Prozent) vor allem Hanse Merkur, Barmenia und Generali auf Wachstumskurs. Leicht rückläufige Beitragseinnahmen verzeichneten hingegen Debeka und Continentale.

Die Branche hat laut Map-Report "in den vergangenen Jahren eine beeindruckende Dynamik in ihren Finanzkennzahlen gezeigt". So stiegen die Kapitalanlagen innerhalb eines Jahres um 3,9 Prozent auf 359,2 Milliarden Euro. Parallel dazu erhöhten sich die Alterungsrückstellungen um 4,3 Prozent auf 327,7 Milliarden Euro. Bemerkenswert: Keine Gesellschaft verzeichnete bei den Alterungsrückstellungen geringere Werte als im Vorjahr. Die höchsten Werte hat die Debeka (51,99 Milliarden Euro), gefolgt von der DKV mit 45,78 Milliarden Euro.

Was andere Marktanalysen zeigen

Bereits im Mai hatte die Rating-Agentur Assekurata ihren "PKV-Marktausblick 2024/2025" vorgelegt und ebenfalls den Trend zum Nettozuwachs im Bestand bestätigt. Der Nettogewinn von 3.000 Kunden sei allerdings noch ein sehr "zartes Pflänzchen", zumal weiter hohe Kostensteigerungen drohten, meint Assekurata.

Parallel zum Map-Report erschien auch das Rating "KV-Unternehmen" (externer Link) des Analysehauses Morgen & Morgen, das noch drei Kennziffern mehr erfasst (Eigenkapitalquote sowie die Wachstumsraten in der Vollversicherung und der Ergänzungsversicherung). Ergebnis: Acht Versicherer erhielten die Höchstnote von fünf Sternen. Das sind in alphabetischer Reihenfolge: Allianz, Alte Oldenburger, DEVK, Hanse Merkur, LVM, R+V, Signal Iduna und Universa. (dpo)

Das "Bilanzrating Private Krankenversicherung" ist als Map-Report 935 im PDF-Format lieferbar – über map-report@franke-bornberg.de oder direkt auf der Website (externer Link). Der Report kostet ab 589 Euro inklusive 19 Prozent Mehrwertsteuer.